Der Welt‑Statusreport Atomindustrie 2009

Unter besonderer Berücksichtigung wirtschaftlicher Fragen

Inhalt

Zusammenfassung und Schlussfolgerungen

Einleitung

Allgemeiner globaler Überblick

Überblick: Betrieb, Stromerzeugung, Altersstruktur

Internationale Szenarien für den Atomenergie-Ausbau

Überblick über gegenwärtige Neubau-Projekte

Überblick über die potentiellen Newcomer-Staaten

Status und Trends der atomtechnischen Fertigungskapazitäten

Status und Trends der Fachkompetenz

Wirtschaftliche Analyse

Einführung

Probleme der Wirtschaftlichkeitsrechnung und der Kostenvergleiche bei der Atomenergie

AKW der „Generation III+“ und andere Reaktortypen

Die bestimmenden Faktoren der nuklearen Ökonomie

Die Fixkosten

Betriebskosten

Stilllegungskosten

Laufzeiten

Konsequenzen für laufende und künftige AKW

Reaktoren in Betrieb

In Bau befindliche Reaktoren

Reaktoren, deren Bau unterbrochen wurde

Künftige Auftragslage

Haftungsfragen der Atomenergie

Subventionierung der Atomkraftnutzung

Atomsubventionen – ein Überblick

International übliche Subventionsformen

Subventionierung gegenwärtig in USA betriebener Reaktoren

Subventionen der Atomenergienutzung im Vereinigten Königreich

Überblick nach Regionen und Ländern

Afrika

Amerika

Asien

Europa

Atomenergie in der Europäischen Union – EU27

Atomenergie in der EU15 + Schweiz

Atomenergie in der EU10

Russland und die frühere Sowjetunion

Anhang 1: Status der Atomenergie in der Welt (Stand 1. August 2009)

Anhang 2: Atomkraftwerke weltweit “in Bau” (Stand 1. August 2009)

Anhang 3: Potentielle Newcomer-Staaten, Forschungsreaktoren, Netzkapazität

Anhang 4: Chronologie der Ereignisse um Olkiluoto-3, nach Nucleonics Week

Anhang 5: Subventionen für Atomkraftwerke im Vereinigten Königreich

Hinweise

Die Autoren danken Amory B. Lovins, dem Gründer und Leiter des Rocky Mountain Institute, USA, für seine hilfreichen Kommentare zu einem Entwurf dieses Berichts. Wolfgang Neumann, intac-Hannover, sei Dank für sein sorgfältiges Lektorat der deutschen Version.

Der Projektkoordinator dankt seinen Mitautoren für ihre wertvollen Beiträge und kreativen Ideen.

Dieser Bericht gibt die Auffassung und Meinung des Auftragsnehmers wieder und muss nicht mit der Meinung des Auftraggebers (Bundesminister für Umwelt, Naturschutz und Reaktorsicherheit) übereinstimmen.

Zusammenfassung und Schlussfolgerungen↑

Die Zukunft der Atomindustrie ist nach wie vor Thema einer Unzahl von Medienberichten, Forschungsprojekten, Expertentreffen und Politikdebatten. Viele der diskutierten Daten basieren aber auf Spekulation statt auf einer genaueren Analyse der industriellen Entwicklung, gegenwärtiger Produktionsbedingungen und zugrundeliegender Trends.

Der Welt-Statusbericht Atomindustrie 2009 präsentiert dem Leser die wesentlichen quantitativen und qualitativen Fakten hinsichtlich der heute betriebenen, in Bau und in Planung befindlichen Atomkraftwerke – weltweit. Ein detaillierter Überblick beurteilt die Wirtschaftlichkeit früherer und heutiger Atomkraftwerke.

Bei Redaktionsschluss dieses Reports am 1. August 2009 waren weltweit 435 Reaktoren in Betrieb, das sind neun weniger als 2002. Die IAEO (Internationale Atomenergie-Organisation) listet 52 Reaktoren als “in Bau“ befindlich auf. Dreizehn dieser Baustellen werden dort bereits seit über 20 Jahren geführt. Mindestens die Hälfte (26) aller Projekte verzeichnet zumeist erhebliche Verzögerungen.

Zum Vergleich: auf der Höhe der Expansionsphase der Atomindustrie im Jahr 1979 waren 233 Reaktoren gleichzeitig im Bau.

Seit dem Beginn der kommerziellen Atomenergienutzung Mitte der 50er Jahre war 2008 das erste Jahr, in dem zwar mehrere Reaktoren vom Netz genommen wurden, aber kein neues AKW in Betrieb gegangen ist. Die letzte Betriebsaufnahme fand vor über zwei Jahren am 7. August 2007 in Rumänien statt, als Cernavoda-2 nach 24 Jahren Bauzeit schließlich ans Netz ging.

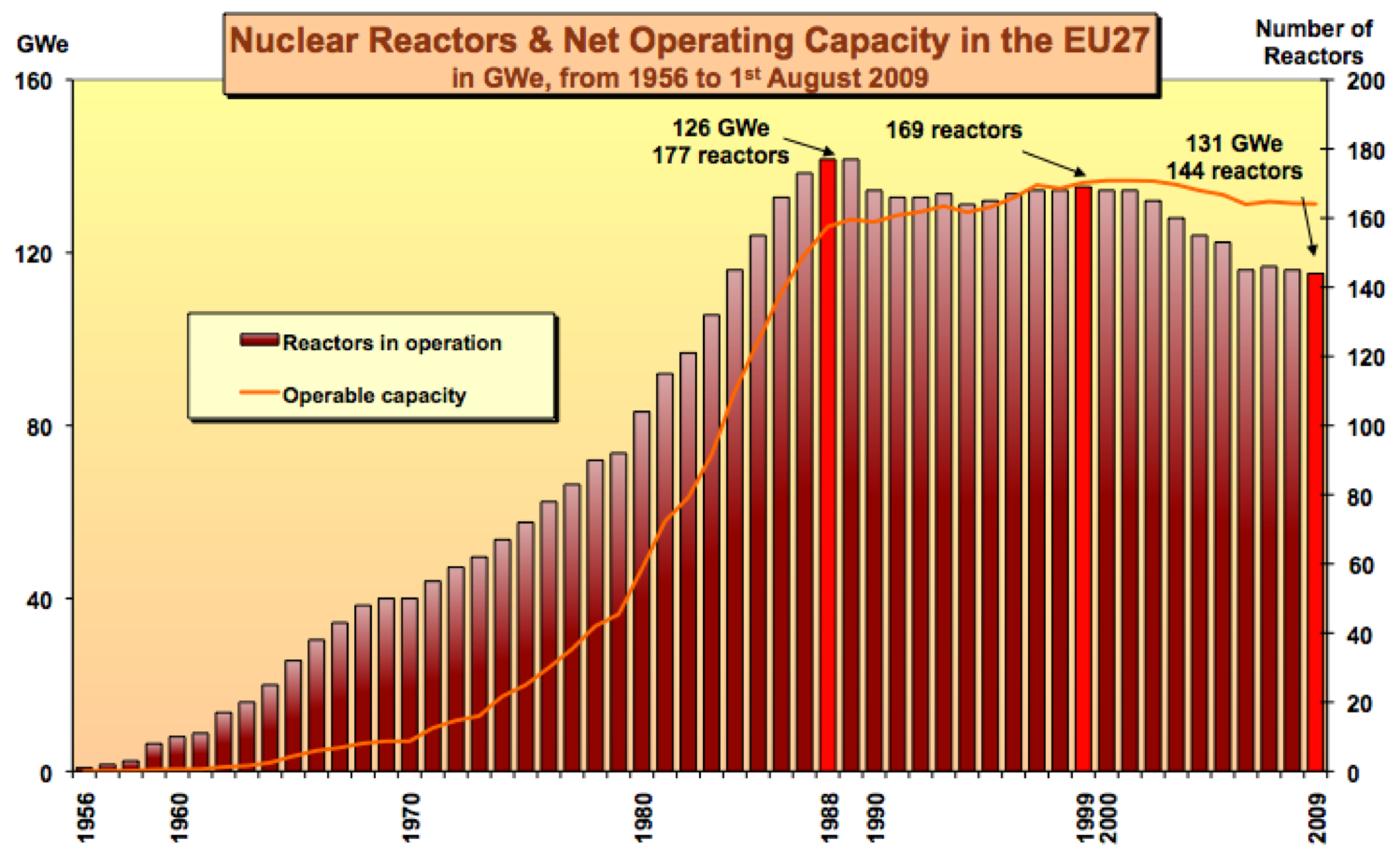

Im Jahre 1989 wurden 177 Atomreaktoren auf dem Territorium der 27 heutigen EU-Mitgliedsstaaten betrieben. Im August 2009 waren es nur noch 144 Reaktoren. Die installierte Kapazität aller heute weltweit betriebenen Reaktoren beträgt 370 000 Megawatt (370 GW), das sind ca.1 600 MW [1] weniger als noch vor einem Jahr. Im Jahr 2007 lieferten AKW etwa 2 600 TWh [2] oder 14 % des globalen Stromverbrauchs. Nachdem die weltweite Atomstromproduktion 2007 um beispiellose 2 % zurückgegangen war, sank sie auch 2008 noch einmal um einen halben Prozentpunkt. Atomkraft deckte damit 5.5 % der weltweit verbrauchten kommerziellen Primärenergie und entspricht etwa 2 % der weltweit genutzten Endenergie – der Trend weist seit mehreren Jahren kontinuierlich nach unten.

In 27 der 31 Staaten mit laufenden Atomkraftwerken blieb 2008 der Atomstromanteil konstant (23 Staaten) oder sank ab (vier Staaten), in vier Ländern (Litauen, Rumänien, Slowakei, Tschechische Republik) erhöhte er sich.

Das durchschnittliche Alter der zurzeit betriebenen Reaktoren beträgt weltweit 25 Jahre. Einige Betreiber planen Gesamtlaufzeiten ihrer Reaktoren von 40 Jahren und mehr. Alle bisher stillgelegten Reaktoren (123 weltweit) erreichten ein Durchschnittsalter von nur 22 Jahren. Da erscheint die jetzt angestrebte Verdoppelung der bisher erreichten bzw. genehmigten Gesamtlaufzeiten optimistisch. Doch wir haben bei unseren Berechnungen eine solche Laufzeit von 40 Jahren angenommen, um die künftig zu erwartenden jährlichen Reaktorstilllegungen abzuschätzen. Diese Berechnungen zeigen, wie viele neue Reaktoren in den nächsten Jahrzehnten Jahr für Jahr ans Netz gehen müssten, um die Zahl der jeweils noch aktiven Anlagen weltweit konstant zu halten.

Hier das Ergebnis: zusätzlich zu den 52 jetzt in Bau befindlichen Reaktoren [3] müssten bis 2015 insgesamt 42 neue Reaktoren bzw. etwa 16 000 MW [4] neue Atomenergiekapazität geplant, gebaut und in Betrieb genommen werden – etwa jeweils ein neuer Reaktorblock in sechs Wochen – und in dem darauf folgenden Jahrzehnt noch mal 192 Reaktoren mit insgesamt 170 000 MW Kapazität – jeweils ein neuer Reaktor in 19 Tagen.

In einem neuen “PLEX [5]-Szenario” haben wir eine Situation nachgebildet, in der nicht nur alle offiziell zurzeit „in Bau“ befindlichen Reaktoren ans Netz gehen, sondern auch alle 54 bis August 2009 in den USA genehmigten Laufzeitverlängerungen von 40 auf 60 Jahre umgesetzt werden [6]. Auch dann wird die Zahl der aktiven Reaktoren nicht wieder die Spitze von 444 Blöcken im Jahre 2002 erreichen. Bis 2015 würde die Zahl um 10 unter den heutigen Stand sinken, wenn auch die installierte Kapazität um 9 600 MW ansteigt. Doch in den zehn nachfolgenden Jahren müssten weltweit 174 Reaktoren mit einer Kapazität von 152 000 MW durch neue Anlagen ersetzt werden, um den Reaktorpark auf dem heutigen Stand zu halten.

Selbst wenn Finnland und Frankreich je einen oder zwei weitere Reaktoren bauen, und wenn China 20 neue Reaktoren hinzufügt und auch Japan, Südkorea und Osteuropa noch einige neue Reaktoren fertig stellen, kann dies den globalen Abwärtstrend über die kommenden zwei Jahrzehnte höchstwahrscheinlich nicht aufhalten. Bei Planungsvorläufen von zehn oder mehr Jahren scheint es schlicht unmöglich, die weltweite AKW-Kapazität über die kommenden zwei Jahrzehnte zu stabilisieren oder gar zu erhöhen. Das ginge nur, wenn sich die durchschnittlichen Laufzeiten aller Reaktoren tatsächlich auf 40 oder mehr Jahre ausdehnen ließen. Doch für diese Annahme gibt es heute keine Grundlage.

Hinsichtlich praktisch aller potentiellen Newcomer im Kreis der Atomenergie nutzenden Staaten ist es weiterhin unwahrscheinlich, dass diese in absehbarer Zeit die erforderlichen technischen, politischen und wirtschaftlichen Rahmenbedingungen für ein ziviles Atomprogramm schaffen können. Keiner dieser Staaten verfügt über ein entsprechendes Regelwerk, eine unabhängige Genehmigungsbehörde, eine eigene technische Wartungskapazität oder das ausgebildete Fachpersonal für ein Atomenergieprogramm. Zur Schaffung solcher Rahmenbedingungen benötigt ein „Anfänger“-Staat einen Vorlauf von mindestens 15 Jahren.

Überdies haben nur wenige Staaten ein Stromnetz, das die Produktion eines größeren Reaktors überhaupt aufnehmen und verteilen könnte – ein oft übersehenes Hindernis. Dies bedeutet, dass die finanzielle Herausforderung eines Atomprojektes durch zusätzliche hohe Investitionen in das Stromleitungsnetz erheblich gesteigert wird.

Selbst in Staaten, deren Stromnetz für die Integration eines großen AKW kurz-bis mittelfristig ausreichen würde, wäre eine Reihe weiterer erheblicher Hindernisse zu überwinden, unter anderen: kritische oder desinteressierte Regierungen (z.B. Australien, Norwegen, Malaysia, Thailand); eine ablehnende Bevölkerung (z.B. Italien, Türkei); das Risiko der Weiterverbreitung von Atomwaffen (z.B. Ägypten, Israel); große wirtschaftliche Probleme (z.B. Polen); Umweltrisiken wegen hoher Erdbeben-und Vulkanaktivität (z.B. Indonesien); das Fehlen der erforderlichen Infrastruktur (z.B. Venezuela). In vielen Staaten kumulieren sich mehrere der genannten Hindernisse.

Fehlendes Fachpersonal bzw. der sich beschleunigende Verlust atomtechnischer Kompetenzen in praktisch allen die Atomenergie nutzenden Staaten sind wahrscheinlich das größte Hindernis, das den nuklearen Ambitionen entgegensteht. Selbst in Frankreich, dem Land mit der wohl größten atomtechnischen Kompetenzbasis, besteht ein besorgniserregendes Defizit an Fachpersonal. Die Demographie ist eine wesentliche Ursache. Eine ganze Generation von „Baby-Boomern“ nähert sich der Altersgrenze — bis 2015 gehen etwa 40 % des Atompersonals des weltweit größten AKW-Betreibers EDF in Rente. Gegenwärtig stehen ganze 300 Absolventen atomtechnischer Studiengänge einem Bedarf von 1 200-1 500 gegenüber. Eine zusätzliche Schwierigkeit entsteht dadurch, dass viele der jungen Ingenieure nicht in der Atomindustrie ihre berufliche Zukunft sehen. In den USA sind es nur ein Viertel der infrage kommenden frisch diplomierten Ingenieure, die in der Atomindustrie oder bei einem Atomkraftwerksbetreiber arbeiten wollen. Viele planen ein Aufbaustudium, wollen zum Militär oder in anderen Behörden oder in der Privatwirtschaft arbeiten. In den meisten anderen Betreiberstaaten ist die Situation ähnlich oder gar schlimmer.

Zumindest kurzfristig bestehen auch ernste Engpässe bei den Industriekapazitäten. Nur ein einziges Unternehmen auf der Welt, Japan Steel Works, kann die Stahlgussteile für Reaktordruckbehälter zum Beispiel des Europäischen Druckwasserreaktors (EPR) herstellen – das ist ein weiteres Handicap, das einer „Renaissance“ der Atomenergie in der Praxis im Wege steht.

Ergänzend zu früheren Jahresberichten bietet dieser Report eine Wirtschaftlichkeitsanalyse zurückliegender, heutiger und geplanter Atomenergie-Projekte. Üblicherweise gelingt es den meisten Industriebranchen, nach Überwindung einer Lernkurve ihre spezifischen Kosten zu senken – nicht so der Atomindustrie. Hier klettern die Kosten der aktuellen Bauprojekte bzw. die Kostenvoranschläge stetig weiter. Im Mai 2009 hat das Massachusetts Institute of Technology (MIT) eine frühere Kostenschätzung (ohne Finanzierungskosten) von 2 000 $ auf 4 000 $ pro installiertem Kilowatt verdoppelt. Die Wirklichkeit hat auch diese Einschätzung bereits überholt: das Flaggschiff des weltgrößten Reaktorherstellers AREVA NP, der sog. EPR, der in Olkiluoto in Finnland gebaut wird, verursacht ein wahres finanzielles Desaster. Das Projekt hinkt über drei Jahre hinter dem Zeitplan her und ist mindestens 55 % über dem Kostenplan und trieb die Gesamtkosten-Prognose mittlerweile auf 5 Mrd. € bzw. 3 100 € pro installiertem Kilowatt in die Höhe.

Bei den Regierungen gibt es mannigfache Methoden der aktiven oder tolerierten Subventionierung der Atomenergienutzung. Diese reichen von direkten Krediten oder Kreditbürgschaften bis zur öffentlich finanzierten Forschung und Entwicklung (F+E). Weitere Varianten sind das Regierungseigentum an öffentlich subventionierten Einrichtungen der Atombrennstoffkette, öffentlich finanzierte Stilllegungs-und Entsorgungsprogramme, eine sehr begrenzte Betreiberhaftpflicht bei Atomunfällen, die Abwälzung von Kapitalkosten auf die Stromkunden, z.B. durch Anerkennung von Fehlinvestitionen als sogenannte „stranded costs“ [7] und sonstige tarifaufsichtliche Vergünstigungen zulasten der Stromzahler.

Die gegenwärtige Wirtschaftskrise verschärft viele der Probleme, mit denen die Verfechter der Atomenergienutzung konfrontiert sind. Zurzeit gibt es keine Anzeichen dafür, dass der empirisch offensichtliche Niedergang der internationalen Atomindustrie sich in eine strahlende Zukunft verwandeln würde.

Einleitung↑

Die Zukunft der globalen Atomindustrie ist Gegenstand fortlaufender Spekulationen in den Medien, Ankündigungen der Industrie und Politikdebatten. Aber es klafft eine sich ständig erweiternde Lücke zwischen dem tatsächlichen Zustand dieser Branche und ihrer gegenwärtigen Trends einerseits, und einer weitverbreiteten Vorstellung von einer “Renaissance der Atomenergie“ andererseits. Eine Pressemitteilung der Internationalen Atomenergie-Organisation (IAEO) vom September 2008 lieferte einen perfekte Illustration für dieses Missverhältnis: “Die IAEO hat ihre Prognose für den Beitrag des Atomstroms bis zum Jahr 2030 nach oben korrigiert, während sie gleichzeitig mitteilte, dass der Anteil des Atomstroms der globalen Stromproduktion 2007 um einen weiteren Prozentpunkt auf 14 % gesunken sei." Die definitive IAEO-Zahl für 2008 lag bei Redaktionsschluss noch nicht vor, doch liegt auf der Hand, dass die relative Bedeutung der Atomenergie im globalen Stromangebot weiter zurückgegangen ist.

Sind das nur kurzfristige Trends oder Anzeichen einer strukturellen Veränderung? Welche Vorhersagen über die Rolle der Atomenergie in der Weltenergiewirtschaft gibt es und wie realistisch sind diese? Es gibt neue Reaktorprojekte, aber werden sie auch termin-und kostengerecht fertig gestellt? Wird es ausreichend Ersatz für stillzulegende Altanlagen geben? Das sind Fragen, denen der Welt-Statusbericht Atomindustrie in den letzten Jahren [8] nachgegangen ist und auch heute weiter nachgeht.

Als Ergänzung dazu hat das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (BMU) darum gebeten, auf die Wirtschaftlichkeitsaspekte in der diesjährigen Analyse besonders einzugehen. Die Ursachen der gegenwärtigen Wirtschaftskrise haben etwas mit ungenügender Transparenz zu tun und mit Kreditmärkten, die starke Initiativstrukturen vermissen lassen. Umso wichtiger, dass man sich über die Wettbewerbsfähigkeit einer Technologie wie der Atomkraft im Klaren ist, die hohen Kapitalaufwand erfordert und ebenso hohe finanzielle Risiken in sich birgt.

Allgemeiner globaler Überblick↑

Eine Renaissance der Atomenergie? – Vielleicht auch nicht.

Fortune Magazine

22. April 2009 [9]

Im Juni 2008 teilte die IAEO mit, dass die globale Atomstromproduktion 2007 um 2 % gesunken sei, das war die größte jährliche Einbusse, seit der erste Kernspaltungsreaktor 1954 in der damaligen Sowjetunion ans Stromnetz angeschlossen wurde. In der EU betrug der Rückgang sogar 6 %. Die Einbuße von ca. 60 TWh entspricht der durchschnittlichen Jahresproduktion von zehn Reaktoren bzw. einem höheren Atomstrom-Output, als jeder von zwei Dritteln aller AKW-betreibenden Staaten durchschnittlich pro Jahr ins Netz liefert. Zu diesem Ergebnis trugen insbesondere folgende Faktoren bei: die sieben Reaktorblöcke des japanischen AKW bei Kashiwasaki bleiben seit einem schweren Erdbeben im Juli 2007 abgeschaltet; in Deutschland waren bis zu sechs Reaktoren gleichzeitig wegen größerer Reparaturen vom Netz genommen; und in Frankreich mussten zahlreiche Reaktoren Inspektionen und Wartungsprogramme durchlaufen, nachdem an den Dampferzeugern ein „generisches“ Problem aufgetreten war. In Frankreich wird damit gerechnet, dass dieses Problem auch in den Jahren 2008 und 2009 die Auslastung des Reaktorparks um zwei bis drei Prozentpunkte verschlechtert.

Die weltweite Atomstromproduktion erholte sich auch 2008 nicht und sackte einen weiteren halben Prozentpunkt ab. Die „Großen Sechs“ AKW-Betreiberstaaten USA, Frankreich, Japan, Deutschland, Russland und Südkorea haben 2007 und 2008 immer noch etwa zwei Drittel des weltweiten Aufkommens an Atomstrom beigetragen, doch in den Jahren zuvor waren es sogar drei Viertel.

Überblick: Betrieb, Stromerzeugung, Altersstruktur ↑

Seit Beginn der zivilen Atomenergie-Ära Mitte der 50er Jahre (siehe Graphik 1) gab es zwei Wellen von Reaktorstarts. Die erste erreichte ihren Höhepunkt 1974 mit 26 Neuzugängen, und die zweite kulminierte 1984 und 1985 – ein Jahr vor Tschernobyl – mit dem historischen Rekord von 33 Betriebsaufnahmen in jedem dieser beiden Jahre. Gegen Ende der achtziger Jahre aber hatte es mit den jährlichen Netto-Zuwächsen an Reaktorkapazität ein Ende, und 1990 übertraf die Zahl der Stilllegungen erstmals die Zahl von Neuzugängen.

Graphik 1: Reaktor-Inbetriebnahmen und Stilllegungen weltweit

Quelle: IAEA, PRIS, 2009, MSC [10]

Graphik 2: Der weltweite Reaktorbestand und dessen Netto-Leistungskapazität

Quelle: IAEA, PRIS, 2009, MSC

Anfang August 2009 listet die IAEO 436 Reaktoren in 31 Staaten als in Betrieb auf, mit einer Gesamtkapazität von 370 Gigawatt [11] (siehe Details in Graphik 3 und Anhang 1). Doch trägt die IAEO-Statistik nicht der Tatsache Rechnung, dass am 6. März 2009 der mit 36 Jahren älteste französische Reaktor, der Brüter Phénix, definitiv vom Netz ging. Damit reduziert sich die Zahl der weltweit betriebenen AKW auf 435, neun weniger als zum historischen Höchststand 2002 mit 444 Reaktoren.

2008 war das erste Jahr in der Geschichte der kommerziellen Atomenergienutzung, in dem kein neuer Reaktor ans Netz angeschlossen wurde. [12] Über zwei Jahre ist es her, seit die letzte Betriebsaufnahme in der Welt zu verzeichnen war und am 7. August 2007 Cernavoda-2 in Rumänien nach 24 Jahren Bauzeit in Betrieb ging.

Der historische Höhepunkt mit 294 betriebenen Reaktoren in Westeuropa und Nordamerika war bereits 1989 überschritten. Die Öffentlichkeit hat es kaum bemerkt, aber der Niedergang der „etablierten“ Atomindustrie hat schon vor vielen Jahren begonnen.

Die IAEO veröffentlicht pflichtgemäß nur die von den Mitgliedsländern bereitgestellten Daten. Das führt manchmal zu Anomalien. Vor einigen Jahren definierte die Organisation einen neuen Reaktorzustand, den sogenannten “langfristigen Betriebsstop”, als neue Kategorie neben den gebräuchlichen Kategorien “in Betrieb” und “in Bau”. Ein Reaktor jedoch, der als „in Betrieb“ aufgeführt ist, liefert nicht notwendigerweise Strom ins Netz, und ein “langfristiger Betriebsstop” kann in der Tat sehr lange andauern. Daraus entsteht eine Reihe statistischer Probleme, wie man am Beispiel des Berichtsjahres 2008 sehen kann:

• Fünf Reaktoren sind offiziell unter „langfristiger Betriebsstop“ aufgeführt, vier in Kanada und einer in Japan. Die kanadischen Reaktoren haben seit 1995 (Bruce-1) bzw. 1997 (Bruce-2, Pickering-2 und -3) keinen Strom mehr ins Netz eingespeist. Der japanische “Schnelle Brüter” bei Monju steht seit einem Natriumbrand 1995 ebenfalls still.

• Mindestens 17 Reaktoren, die von der IAEO für 2008 als „in Betrieb“ aufgelistet sind, haben in diesem Jahr keinen Strom geliefert. Von diesen Reaktoren sind zehn in Japan, vier in Indien, zwei in Deutschland, und einer im Vereinigten Königreich. Dreizehn Reaktoren sind schon länger als ein Jahr außer Betrieb, einer schon über zwei Jahre, zwei über vier Jahre, und einer hat gar seit 2001 keinen Strom mehr produziert (Siehe Tabelle 1). Tatsächlich hat Chubu Electric, Betreiber von zwei Reaktoren bei Hamaoka in Japan, am 22. Dezember 2008 seine Entscheidung bekanntgegeben, dass man das AKW endgültig stilllegen werde, “weil eine Wiederinbetriebnahme unwirtschaftlich wäre“. [13]

Die installierten Atomstromkapazitäten sind in den vergangenen Jahren leicht angestiegen. Dies war im Wesentlichen eine Folge von technischen Nachrüstungen, „Uprating“ genannt. Wie der Industrieverband World Nuclear Association (WNA) mitteilte, hat die US-Reaktorsicherheitsbehörde NRC seit 1977 insgesamt 124 solcher “Upratings” genehmigt, einige schon zum wiederholten Mal, bis zu Kapazitätssteigerungen von 20 %. Das hatte einen Zugang von zusätzlichen 5,6 Gigawatt installierter Kapazität allein in den USA zur Folge. [14]

Die gleiche Tendenz zu “uprates” und Laufzeitverlängerungen der laufenden Reaktoren existiert in Europa. Namentlich Betreiber in Belgien, Deutschland und der Schweiz haben die Leistung ihrer Anlagen geboostet. Frankreich hat für den Zeitraum 2008 bis 2015 ein Uprating-Programm in Arbeit, das für fünf 900 MW-Reaktoren eine dreiprozentige und für zwanzig 1300 MW-Blöcke eine siebenprozentige Kapazitätserhöhung vorsieht. Ähnlich will man in Finnland, Spanien und Schweden verfahren. Die jetzige Nennleistung des schwedischen Reaktors Oskarshamm-3 soll zum Beispiel um 21% auf 1 450 MW geboostet werden.

Tabelle 1: Reaktoren “in Betrieb”, die 2008 keinen Strom lieferten AKW-Name Produktion

| Land | AKW-Name | Produktion |

|---|---|---|

| Deutschland | Brunsbüttel (KKB) | keine Produktion in 2008 |

| Krümmel (KKK) | keine Produktion in 2008 | |

| Indien | Narora-2 | keine Produktion in 2008 |

| Rajasthan-1 | keine Produktion nach 2004 | |

| Rajasthan-2 | keine Produktion in 2008 | |

| Rajasthan-3 | keine Produktion in 2008 | |

| Japan | Hamaoka-1 | keine Produktion nach 2001 |

| Hamaoka-2 | keine Produktion nach 2004 | |

| Kashiwazaki Kariwa-1 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-2 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-3 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-4 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-5 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-6 | keine Produktion seit Erdbeben in July 2007 | |

| Kashiwazaki Kariwa-7 | keine Produktion seit Erdbeben in July 2007 | |

| Shika-1 | keine Produktion in 2008 | |

| Vereinigtes Königreich | Oldbury-A | keine Produktion nach 2006 |

| Summe der Reaktoren | 17 |

Quelle: Nucleonics Week, 12 Feb 2009, IAEA-PRIS 2009

Die globale Reaktorkapazität wurde so in den Jahren 2000 bis 2004 jährlich um etwa drei Gigawatt erhöht. Von 2004 bis 2007 kamen jährlich zwei Gigawatt hinzu. Doch seit 2008 überstieg die Leistung stillgelegter Reaktoren den Nettozuwachs durch Uprates um 1,6 GW. [15]

Diese Zahlen müssen im Kontext der Dimensionen globaler Strommärkte gesehen werden. Die weltweit im Jahre 2007 in Bau befindliche Kraftwerksleistung wurde auf mindestens 600 Gigawatt geschätzt. [16] Davon entfiel der Löwenanteil auf Kohle, Wasserkraft und Erdgas – der Anteil der Atomenergie betrug ungefähr 4,4 %.

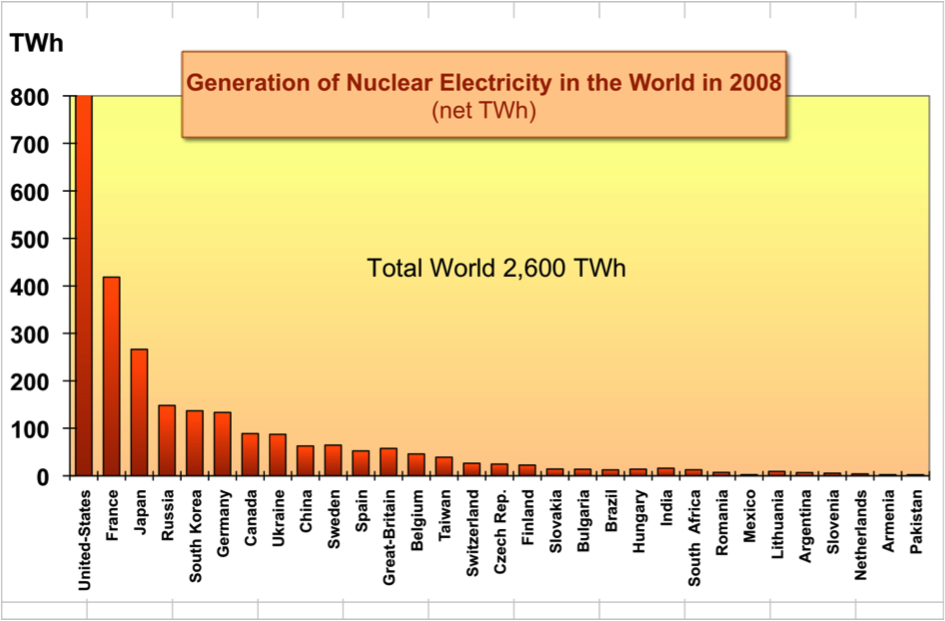

Der Einsatz von Atomenergie ist auf wenige Staaten beschränkt: nur 31 Länder, oder 16% der 192 UN-Mitgliedsstaaten, betreiben Atomkraftwerke (siehe Graphik 3). Davon sind die Hälfte Mitglieder in der EU, und auf sie entfällt rund die Hälfte des globalen Aufkommens an Atomstrom.

2008 war kein Wachstum der weltweiten Erzeugung von Atomstrom zu verzeichnen beim Stand von 2 600 TWh [17], was 2007, wie bereits erwähnt, etwa 14% der globalen Stromproduktion entsprach; 2006 waren es noch 15% und 2005 noch 16% gewesen. Die 2008er Atomstrom-Produktion entsprach 5.5% des weltweiten kommerziellen Einsatzes von Primärenergie und etwa 2% der Endenergie [18]. Nur vier Staaten (Tschechische Republik, Litauen, Rumänien und die Slowakei) steigerten 2008 den Atomenergie-Anteil an ihrem Stromangebot, in 23 Ländern blieb der Anteil stabil (unter 1% Änderung), und in vier Staaten verringerte sich der Atomenergie-Beitrag (Armenien, Japan, Schweden, Vereinigtes Königreich). Siehe die Länderstatistik in Anhang 1.

Obwohl es in den vergangenen zwei Jahren zunehmend Probleme mit dem Betrieb von Reaktoren vor allem in Frankreich, Deutschland und Japan gab, scheint die weit verbreitete offizielle Begeisterung über die Atomenergie darunter nicht gelitten zu haben. So hieß es in der Abschlusserklärung des G8.Treffens auf Hokkaido im Juli 2008: “In den letzten Jahren ist die Zahl jener Staaten gewachsen, die sich für die Atomenergie als Mittel gegen den Klimawandel und für die Sicherheit ihrer Energieversorgung interessieren. Wir nehmen zur Kenntnis, dass das Interesse an der Atomenergie eindeutig zunimmt, obwohl die angemessene Zusammensetzung des jeweiligen Energiemixes von der Situation und der Politik jedes einzelnen Staates bestimmt wird.“ Die IAEO berichtete, dass über 50 Staaten Interesse an Atomenergie angemeldet haben.

Graphik 3: Weltweite Atomstrom-Produktion nach Ländern

Quelle: IAEA, PRIS, 2009 [19]

Internationale Szenarien für den Atomenergie-Ausbau↑

Wir wollten uns hier über die verheißene „Renaissance der Atomenergie“ unterhalten .in den USA muss diese Renaissance erst noch stattfinden…

Robert Rosner

Direktor, Argonne National Laboratory

April 2009

Die internationale Atomenergie-Gemeinde hat ihre Zukunftszuversicht nicht verloren. “Wachsende Stromnachfrage, Sorgen wegen des Klimawandels und Importabhängigkeiten von fossilen Brennstoffen unterstützen die Argumentation zugunsten eines weiteren Ausbaus der Atomenergienutzung. Steigende Erdgaspreise und Klimaschutz-Begrenzungen des Kohleeinsatzes sprechen gemeinsam dafür, die Ausbauplanungen für Europa und Nordamerika erneut auf die Tagesordnung zu setzen“, heißt es beim Industrieverband World Nuclear Association. [20]

Die Atomindustrie blieb nicht allein beim Verkünden ihrer eigenen „Renaissance“. In den letzten Jahren stimmten mehrere internationale Studien darin überein, der Atomenergie für den Zeithorizont 2030 optimistischere Zukunftsperspektiven einzuräumen.

Die Internationale Energie-Agentur (IEA) der OECD erstellt einen jährlichen Welt-Energie-Ausblick (World Energy Outlook – WEO) über die Energiemärkte und deren Trends. Die neueren WEO-Berichte präsentieren in allen ihren Energie-Szenarien sehr optimistische Annahmen zugunsten der Atomenergie. Die 2007er WEO-Version [21] stellt ein “Referenz-Szenario”, ein “Alternatives Energiepolitik-Szenario” und ein “450-Stabilisierungs-Szenario” [22] vor, mit jeweils installierten Reaktorkapazitäten von 415 GW, 525 GW bzw. 833 GW. Die Stromerzeugung auf Atomenergiebasis würde sich im dritten Szenario im Vergleich zu heute verdoppeln, um 2030 insgesamt 6 560 TWh zu erreichen.

In der 2008er WEO-Ausgabe [23] sieht das Referenz-Szenario für 2030 eine weltweit installierte Reaktorkapazität von 433 GW vor, sowie eine Stromproduktion auf Atomenergiebasis von 3 460 TWh. Doch der prozentuale Anteil des Atomstroms fiele auf 13 % in 2015 und auf 10 % in 2030, während der Anteil am kommerziellen Primärenergieaufkommen im gleichen Zeitraum von 6 % auf 5 % absinken würde. Der WEO-Report schätzt, dass die Zuwächse der Reaktorkapazität außerhalb der EU erfolgen würden, während innerhalb der EU die Kapazität von den jetzigen 131 GW auf 89 GW in 2030 und das Stromaufkommen von 795 TWh auf 667 TWh zurückgehen würde. Das liefe auf ein Schrumpfen des Atomenergie-Anteils am Stromaufkommen der EU auf etwa die Hälfte hinaus – von 30 % in 2006 auf 16 % in 2030.

Die 2008er WEO-Version führt ein mittleres sog. „550-Energiepolitik-Szenario“ ein, das für 2030 eine Reaktorkapazität von 540 GW mit der Produktion von 4 166 TWh vorhersieht, das wären 20 % mehr als im Referenz-Szenario. Ein neues “450 Policy Scenario” prognostiziert 680 GW an Reaktorkapazität, mehr als das Doppelte an Neuzugängen als im “550 Politik-Szenario”, mit einer Stromproduktion von 5 200 TWh in 2030, d.h. einer Verdoppelung gegenüber 2008, wenn auch nur 18 % des Weltstromverbrauchs. Diese beiden Szenarien sehen die Zukunftsaussichten der Atomenergie viel optimistischer als noch vor wenigen Jahren.

Man vergleiche mit der 2006er Version, wo es hieß, “Atomenergie wird nur dann an Bedeutung zunehmen, wenn die Länder, in denen Atomenergie akzeptiert wird, sich stärker für die Erleichterung von Privatinvestitionen einsetzen, insbesondere in den liberalisierten Märkten”, und “wenn Besorgnisse wegen der Reaktorsicherheit, Abfallentsorgung und Proliferationsrisiken im öffentlichen Bewusstsein ausgeräumt werden können." [24]

Ähnlich lautete die Schlussfolgerung eines vom “Inter Academy Council”, einer Forschungs.koordinierungsstelle nationaler Wissenschaftsakademien, in Auftrag gegebenen Berichts von 2007: “Als CO2-arme Energiequelle kann Atomenergie weiterhin einen signifikanten Beitrag zur Weltenergieversorgung der Zukunft leisten, aber nur, wenn die erheblichen Probleme hinsichtlich der Kapitalkosten, der Anlagensicherheit und der Waffenproliferation angegangen werden.“ Der Council schloss daraus, dass „keine sicheren Folgerungen hinsichtlich der künftigen Rolle der Atomenergie möglich sind, außer, dass eine weltweite Renaissance der kommerziellen Atomenergie sich in den kommenden Jahrzehnten ohne substantielle Unterstützung durch die Regierungen wohl kaum einstellen wird." [25]

Das U.S. Energieministerium (Department of Energy -DOE) sagt in der Ausgabe 2007 seines “Internationalen Energie-Ausblick” (International Energy Outlook -IEO) für 2030 eine weltweit installierte Reaktorkapazität von 438 GW voraus – “entgegen unseren früheren Vorhersagen eines Rückgangs der Reaktorkapazitäten“. [26] 2008 sagt der IEO für 2030 sogar eine installierte Leistung von 498 GW voraus mit einer Stromproduktion von 3 800 TWh, das sind 10 % mehr als im Referenz-Szenario der OECD-IEA. [27] Es heißt im IEO 2008 aber auch:

Jedoch bestehen nach wie vor große Unsicherheiten im Zusammenhang mit der Atomenergie. Probleme, die den künftigen weiteren Ausbau der Atomenergie verlangsamen können, sind u. a. die Anlagensicherheit, die Endlagerung radioaktiver Abfälle und die Weiterverbreitung von Atomwaffen. Diese ungelösten Fragen lösen in vielen Staaten öffentliche Besorgnisse aus und könnten die Entwicklung neuer Reaktoren behindern. Überdies könnten die hohen Kosten für Kapital und Wartung einige Staaten veranlassen, vom Ausbau ihrer Atomenergieprogramme abzusehen. [28]

Die Internationale Atomenergie-Organisation (IAEO) hat im Verlauf der letzten Jahre ihre Prognosen mehrfach revidiert. Ihre aktuellen Vorhersagen gehen in einem “niedrigen” Szenario für 2030 von 473 GW Reaktorkapazität aus, und in einem “hohen” Szenario – mit bewundernswerter Präzision – von 747,5 GW. [29] Die Verdoppelung des Zuwachses zwischen 2020 und 2030, verglichen mit einer eigenen Prognose aus dem Jahre 2001, wird von der IAEO mit „einer Zunahme des Optimismus hinsichtlich der Atomenergie in einigen Weltregionen“ erklärt. [30]

Das Sekretariat der Klimaschutz-Konvention der vereinten Nationen (United Nations Framework Convention on Climate Change -UNFCCC) hat ein “Hintergrundpapier” über Investitionen für die “Entwicklung wirksamer und angemessener internationaler Maßnahmen gegen den Klimawandel“ vorgelegt mit einem „Referenz“-Szenario“ und einem „Milderungs“-Szenario mithilfe von 546 GW [31] bzw. 729 GW [32] Atomenergiekapazität bis 2030. [33]

Die vorstehend genannten Szenarien “prognostizieren” eine bis 2030 zu errichtende Reaktorkapazität zwischen 415 GW und 833 GW bzw. einen „Zuwachs“ zwischen 13 % bis 125 % über den jetzt installierten 370 GW. Aber selbst die untere Zahlenangabe stellte eine gewaltige Herausforderung dar, wenn man die heutige Altersstruktur der laufenden Reaktoren betrachtet – siehe Graphik 5. Keines dieser Szenarien berücksichtigt in angemessener Weise die erforderliche bedeutende Erweiterung atomtechnischer Studien-und Ausbildungsprogramme, der industriellen Fertigungsbasis und eines entsprechenden Meinungswandels in breiten Bevölkerungskreisen.

Überblick über gegenwärtige Neubau-Projekte↑

Atomenergie wird mindestens bis 2050 kaum eine wesentliche Rolle bei der Begrenzung der Konzentration von CO2 – Äquivalenten in der Atmosphäre spielen. Es gibt keinen realistischen Plan für den Neubau von genügend Atomreaktoren, um innerhalb der kommenden 30-40 Jahre die Obergrenze von 550ppme CO2 zu unterschreiten. [34]

Robert Rosner

Direktor, Argonne National Laboratory

(USA) April 2009 [35]

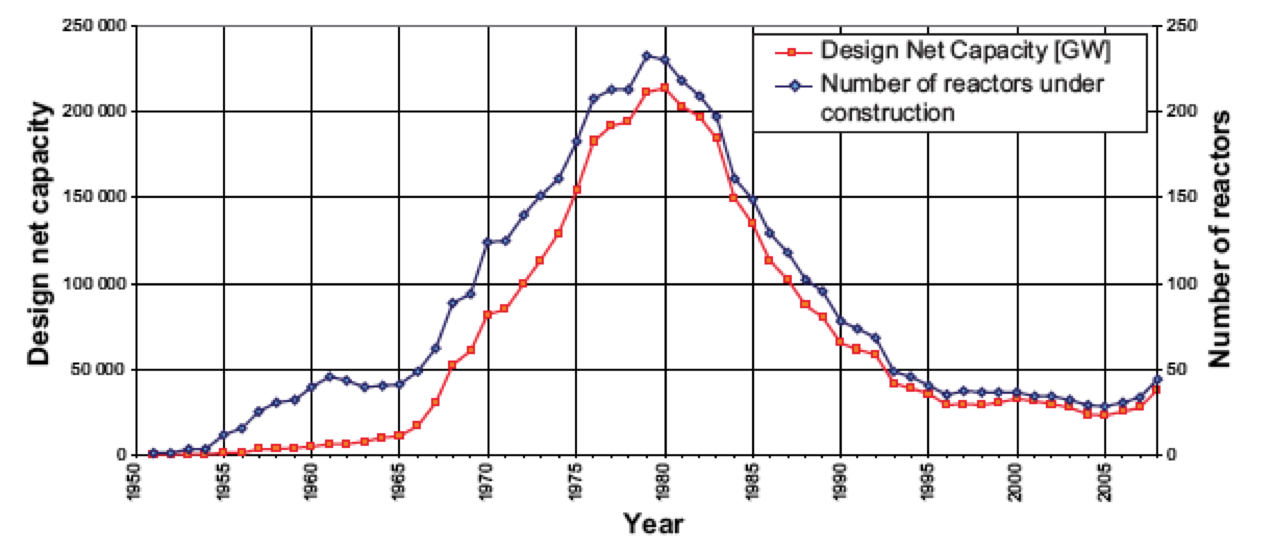

Auf den AKW-Baustellen jener 15 Staaten, an denen zurzeit Neubauprojekte in Arbeit sind, eskalieren kostentreibend die Fertigstellungszeiten. Zum Stichtag 1. August 2009 meldet die IAEO 52 Reaktoren als „in Bau“. Zum Vergleich: Zum Jahresende 1987 waren es noch 120 Reaktoren, und 1979 sogar eine einmalige Spitze von 233 Reaktoren mit über 200 GW Stromkapazität – siehe Graphik 4. Im Jahr 2004 aber war es mit 26 Blöcken „in Bau“ die geringste Zubaurate seit den Anfängen der Atomenergie-Ära in den 1950er Jahren.

Die Gesamtkapazität aller in Bau befindlichen Reaktoren beträgt etwa 46 GW, ihre durchschnittliche Größe ist ca. 880 MW pro Block (siehe Einzelheiten in Anhang 2). Sieht man genauer auf diese Liste, dann offenbart sich das Ausmaß der Unsicherheiten, mit denen der Reaktor-Zubau heute belastet ist:

• 13 Reaktoren, mehr als ein Viertel der Gesamtzahl, sind schon seit über zwanzig Jahren “in Bau”. Der zweite Reaktorblock für das AKW Watts Bar hält den Rekord: Baubeginn war im Dezember 1972, dann wurde das Projekt zwischenzeitlich auf Eis gelegt. Als nächstes kommt das persische AKW von Busheer, dessen Grundstein im Mai 1975 von der Siemens-Kraftwerkunion gelegt wurde, um nun von russischen Reaktorherstellern vollendet zu werden. Zur Liste solcher Dauerbaustellen gehören auch vier russische Reaktorblöcke, zwei in Belene in Bulgarien, zwei im slowakischen Mochovce und zwei bei Khmelnitzki in der Ukraine. Im Bau sind schließlich auch noch zwei Blöcke bei Lungmen auf Taiwan – seit zehn Jahren.

• Für 24 Projekte existiert kein IAEO-Datum für den Baubeginn – zu diesen gehören fünf der neun russischen Reaktoren, die beiden in Bulgarien und dreizehn der sechzehn aufgelisteten chinesischen Reaktorprojekte. Der Reaktorblock Nr.5 im AKW von Balakovo war seit 1987 auf der Neubau-Liste und sollte 2010 ans Netz gehen. Das Projekt ist abgebrochen worden und wurde Anfang 2008 einfach von der Liste gestrichen; es wurde durch einen Reaktor “Novovoronesh-2-1” ersetzt, dessen Betriebsbeginn für 2012 geplant ist.

• Die Hälfte (26) der von der IAEO aufgelisteten “in-Bau”-Reaktoren haben ernste Probleme mit ihren Fertigstellungsterminen. Mit den übrigen Projekten wurde erst während der letzten fünf Jahre begonnen, d.h. sie haben die geplante Bauzeit noch nicht durchlaufen. Da lässt sich einstweilen kaum abschätzen, ob die Baufortschritte nach Plan verlaufen.

• Zwei Drittel (36) der Projekte liegen in nur vier Staaten: China, Indien, Russland und Südkorea. Diese Länder sind nicht besonders bekannt für ihre Transparenz, wenn es um Informationen über ihre AKW-Baustellen geht.

Graphik 4: Reaktoren “in Bau” und ihre kumulierte Nennkapazität in MW [36] 1951—2008

Quelle: IAEO, Internationaler Status und Zukunftsaussichten der Atomenergie 2008, 2009

Die geographische Verteilung der AKW-Projekte ist auf Asien und Osteuropa konzentriert und entspricht einem bereits etablierten Trend. Zwischen 2004 und 2008 gab es in diesen Regionen insgesamt 14 neue Projekte. Dort sind auch 47 der zurzeit registrierten 52 AKW-Baustellen angesiedelt.

Das richtige Einschätzen der Reaktor-Bauzeiten ist keine einfache Sache. Den globalen Durchschnitt zu ermitteln – das wären neun Jahre Bauzeit bei den 14 zuletzt ans Netz gegangenen Reaktoren – macht wenig Sinn, weil die Länder zu unterschiedlich sind. Die Bauzeiten der vier in Rumänien, Russland und in der Ukraine zuletzt fertig gestellten Reaktoren betrugen zwischen 18 und 24 Jahre. Dagegen belief sich die durchschnittliche Bauzeit der zehn zuletzt in China, Indien, Japan und Südkorea fertig gestellten Blöcke auf nur fünf Jahre.

Vorlaufzeiten für AKW beinhalten nicht nur die eigentliche Bauzeit, sondern auch Langzeitplanungen, langwierige Genehmigungsverfahren (in den meisten Staaten), komplexe Finanzierungsverhandlungen und die Bauplatzvorbereitung. Außerdem muss meist noch das Stromnetz ertüchtigt werden, neue Hochspannungsleitungen müssen durchs Land gelegt werden, was ebenfalls Planungs-und Genehmigungsaufwand erfordert. Zuweilen wehrt sich die Bevölkerung vehementer gegen diese Stromtrassen als gegen das Kraftwerk selbst.

Planungsvorgaben hinsichtlich der Fertigstellungsfristen sind also mit Skepsis zu betrachten, das lehrt die Erfahrung. Ein Beispiel aus den USA: George W. Bush hob 2001 das „Atomenergie-Programm 2010“ aus der Taufe. Nach einem im Oktober 2001 vom US-Energieministerium (Department of Energy – DOE) verkündeten Zeitplan war es das Ziel des Programms, “bis 2010 eine Vielzahl wettbewerbsfähiger Atomkraftwerke zu bauen und in Betrieb zu nehmen”. Als ein „Minimal-Szenario“ waren “mindestens ein Leichtwasserreaktor und ein gasgekühlter Reaktor” geplant. Die Wirklichkeit aber sieht ganz anders aus, und es ist offensichtlich, dass bis 2010 kein neues AKW in den USA fertig gestellt wird.

Anfang August 2009 waren bei der US-Atomaufsicht NRC 17 Bau-und Betriebsgenehmigungen (Construction and Operation License – COL) für insgesamt 26 Blöcke beantragt. [37] Doch weist das Energieministerium darauf hin, dass “das Stellen von Anträgen nicht notwendigerweise heißt, dass auch wirklich ein Reaktor errichtet (oder gar in Betrieb genommen) wird.“ [38]

Es existiert lediglich eine neue Genehmigung für einen einzigen Reaktorblock, dessen Inbetriebnahme bis 2015 geplant ist. Das Stromunternehmen NRG plant den Baubeginn an seinem Standort South Texas noch 2009, sodass der Reaktor ab 2014 Atomstrom liefern könnte. Die Bau-und Betriebsgenehmigung wird gegenwärtig von der NRC geprüft. „Die Beantragungen dienen oft nur dem Zweck, eine atomare Option offenzuhalten, und beruhen dann nicht auf einer wirklichen Bauabsicht.“ [39] Die Kredit-Ratingagentur Moody’s sieht ausgedehnte Gerichtsverfahren voraus: „Wir glauben, dass der erste COL-Antrag gerichtlich angefochten werden wird, und das könnte für die gesamte Branche längere Verzögerungen nach sich ziehen.“ Ende 2007 zitierte die Londoner Financial Times aus vertraulichen amtlichen Dokumenten, aus denen hervorgeht, dass die Probleme im Vereinigten Königreich ähnlich liegen. [40]

Graphik 5: Altersstruktur der zurzeit betriebenen Reaktoren in der Welt

Quelle: IAEA-PRIS, 2009

Graphik 6: Altersstruktur stillgelegter Reaktoren in der Welt

Quelle: IAEA-PRIS, MSC, 2009

Die Erfahrung zeigt, dass ein Bauauftrag und sogar ein fortgeschrittenes Baustadium bei Reaktorprojekten noch lange keine Gewähr dafür bieten, dass es dann auch zum Netzanschluss bzw. zur Stromproduktion kommt. Die Atomenergie-Kommission Frankreichs (Commissariat à l’Énergie Atomique -CEA) hat bis 2002 regelmäßig eine Statistik über stornierte Reaktoraufträge veröffentlicht. Am Stichtag waren 253 stornierte Aufträge in 31 Staaten registriert -viele von ihnen nach weit fortgeschrittener Bautätigkeit. Allein in den USA waren es 138 Abbestellungen. Viele Energieversorgungsunternehmen der USA erlitten dabei herbe finanzielle Einbussen.

Nachdem es nun seit Jahren schon keinen nennenswerten Reaktorneubau und Netzzugang mehr gegeben hat, beträgt das Durchschnittesalter der produzierenden Reaktoren (seit Betriebsbeginn) etwa 25 Jahre.

Einige der Betreiber rechnen mit Laufzeiten von vierzig und sogar bis zu sechzig Jahren. Die OECD rechnet in ihrem “World Energy Outlook 2008” mit einem Zeitrahmen von 40 bis 50 Betriebsjahren und gibt die durchschnittliche Laufzeit mit 45 Jahren an. In den USA werden in der Regel zunächst Betriebsgenehmigungen von 40 Jahren erteilt. Die Betreiber können dann eine Verlängerung beantragen, und die Genehmigungsbehörde kann Laufzeitverlängerungen von bis zu 20 weiteren Jahren gewähren. Zum Stichtag 1. August 2009 war für 54 Reaktorblöcke eine solche Verlängerung genehmigt. In zahlreichen Staaten unterliegen Betriebsgenehmigungen keiner zeitlichen Begrenzung. In Frankreich zum Beispiel müssen die Reaktoren alle zehn Jahre einer Inspektion und diversen Tests unterzogen werden. Der älteste jetzt noch laufende kommerzielle Reaktor Frankreichs war 1977 ans Netz gegangen, d.h. es hat soeben die fällige dritte Überprüfung begonnen. Die Sicherheitsbehörde Frankreichs hält es für verfrüht, jetzt schon über Laufzeitverlängerungen über vierzig Jahre hinaus zu diskutieren. “Es hat uns amüsiert, dass die EDF (der nationale AKW-Betreiber Frankreichs) dieses Thema erstmals in Unterhaltungen mit britischen Finanzanalysten angeschnitten hat”, meinte im April 2009 André-Claude Lacoste, Präsident der französischen Atomsicherheitsbehörde (Autorité de Sûreté Nucléaire -ASN). “Es wäre keine so schlechte Idee, wenn sie vielleicht erst einmal mit einem technischen Dossier darüber bei uns vorbeikämen!“, setzte er hinzu. [41] Die ASN plant, sich jeden einzelnen Reaktor daraufhin anzusehen, ob er länger als 30 Jahre sicher laufen kann. Zum jetzigen Zeitpunkt hält man es bei der ASN jedenfalls für müßig, über Laufzeitverlängerungen bis 40 Jahre und darüber hinaus zu reden, während die EDF kein Geheimnis daraus macht, dass sie Laufzeitverlängerungen den Vorrang vor massiven Neubauprogrammen geben.

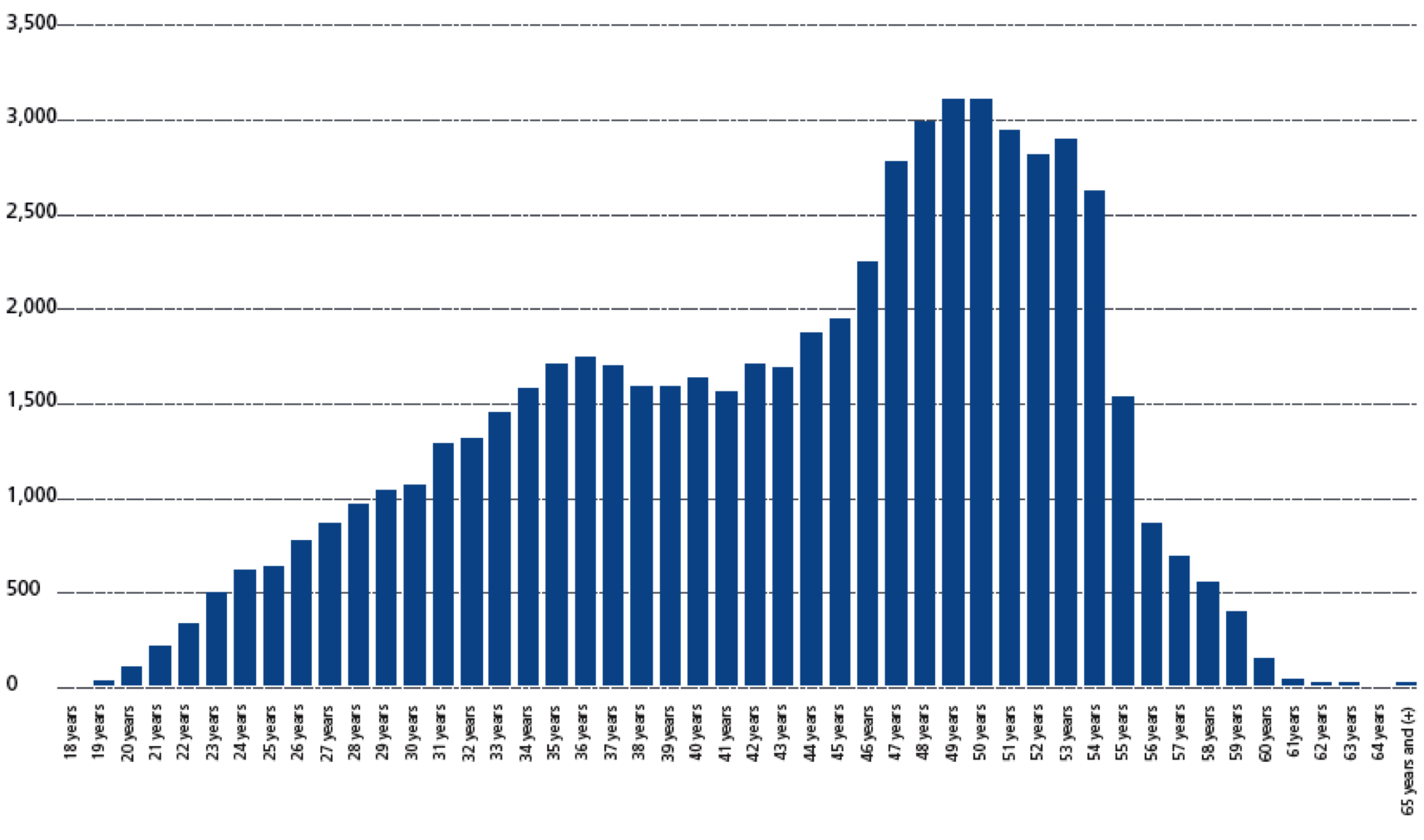

Um zu beurteilen, wie wahrscheinlich bzw. wie realistisch Reaktorbetriebszeiten von bis zu 60 Jahren sind, kann man sich den statistischen Altersaufbau der zurzeit laufenden Reaktoren ansehen und das Durchschnittsalter aller bereits stillgelegten Reaktoren zum Vergleich heranziehen (siehe die

Graphiken 5 und 6). Gegenwärtig haben weltweit erst zwei Reaktoren Laufzeiten von über 40 Jahren hinter sich. Diese beiden Reaktoren, Oldbury-1 und -2, sollen in zwei Jahren stillgelegt werden. Sieben weitere Reaktoren haben die Altersgrenze von 40 Jahren erreicht. Innerhalb der kommenden zehn Jahre wird eine ganze Welle Reaktoren die vier Jahrzehnte Laufzeit erreichen, – heute sind 135 Reaktoren dreißig Jahre alt oder älter – aber bisher gibt es praktisch keinerlei Erfahrung mit längeren Betriebszeiten.

Die Altersstruktur der 123 bereits stillgelegten Reaktoren bestätigt das. Denn 26 von ihnen hatten Laufzeiten von dreißig oder mehr Jahren, und von diesen liefen 15 Reaktoren vierzig Jahre oder länger (siehe Graphik 6). Letztere waren bis auf einen kleinen russischen 5 MW Reaktor sämtlich englische Magnox-Reaktoren, die zur Produktion waffenfähigen Plutoniums eingesetzt waren. Sie hatten relativ geringe Nennkapazitäten von 50 MW bis 225 MW und sehr niedrige Abbrände (mit relativ geringer Radioaktivitätsbelastung) – waren also kaum vergleichbar mit den kommerziellen Reaktorgrößen von 900 MW oder 1300 MW mit sehr hohen Abbränden und einer sehr viel höheren strahlenbedingten Materialbelastung. Während viele Reaktoren der ersten Generation sogar nur für kurze Zeit oder allenfalls einige Jahre in Betrieb waren, sind auch die Betriebserfahrungen mit Reaktorlaufzeiten über dreißig Jahre oder länger bisher sehr begrenzt. Zieht man in Betracht, dass das durchschnittliche Lebensalter aller 123 bereits stillgelegten Reaktoren etwa 22 Jahre beträgt, dann scheint es ziemlich optimistisch, mit einer Verdopplung der ursprünglich geplanten Laufzeiten aller Reaktoren zu rechnen. Aber zum Zwecke der Modellierung möglicher künftig verfügbarer Reaktorkapazitäten kann man glaubwürdig mit einer durchschnittlichen Laufzeit von 40 Jahren rechnen – mit kleinen Abstrichen; so werden die verbliebenen 17 Reaktoren in Deutschland nach geltender Gesetzgebung mit durchschnittlichen Betriebszeiten, die etwa 32 Volllastjahren entsprechen, endgültig abgeschaltet [42], und es gibt eine Reihe weiterer besonders gelagerter Fälle, für die Stilllegungen bereits zu einem früheren Zeitpunkt beschlossen sind (siehe Graphik 7).

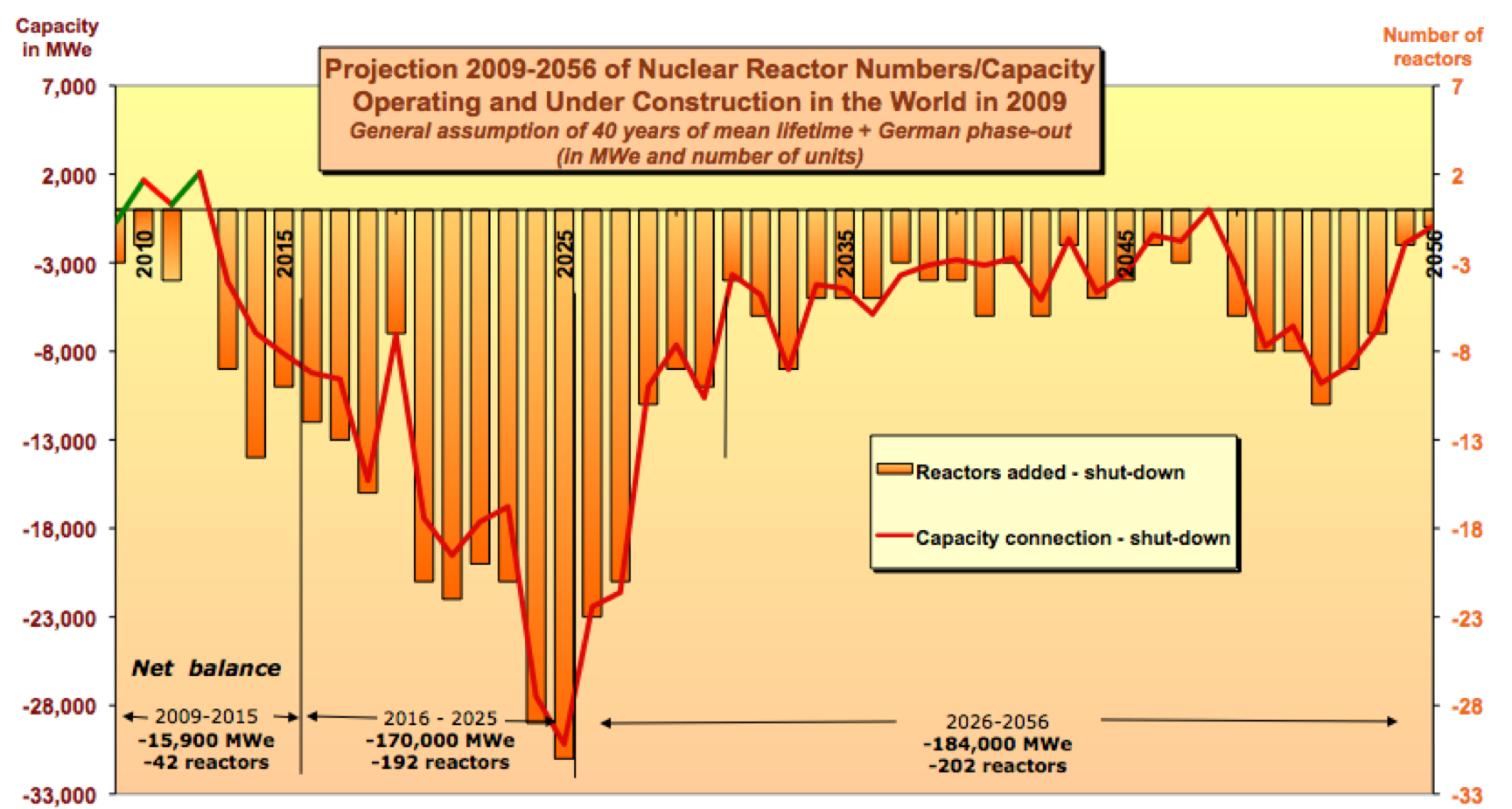

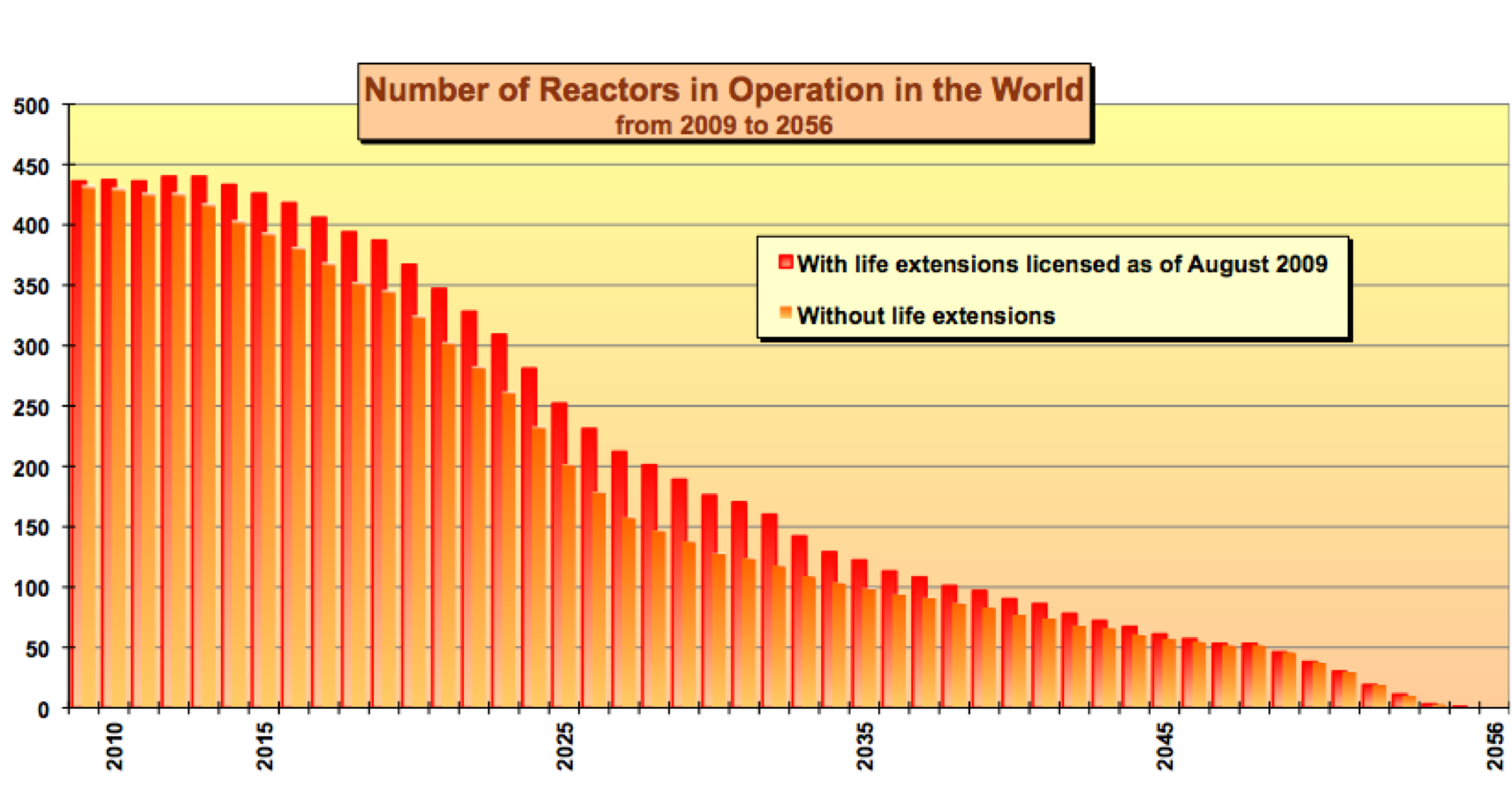

Das Szenario zu erwartender Laufzeiten ermöglicht eine Berechnung, wie viele neue Reaktoren im Lauf der kommenden Jahrzehnte gebaut werden müssten, um die abzuschaltenden Einheiten zu ersetzen und so Anzahl und installierte Leistung der Reaktoren stabil zu halten. Um Letzteres zu erreichen, müssten über die 52 „in Bau“ befindlichen Blöcke [43] hinaus zum Stichtag 1. August 2009 bereits 42 weitere Reaktoren oder 15 800 MW neuer AKW-Kapazitäten geplant und gebaut und noch vor 2015 ans Netz angeschlossen werden. Das entspricht einem Reaktor-Neustart alle sechs Wochen, und in den darauf folgenden zehn Jahren dann 192 weitere Einheiten oder 170 000 MW, entsprechend einem Neustart alle 19 Tage.

Ein Erreichen der 2015er Zielmarke ist schlicht unmöglich angesichts der begrenzten industriellen Fertigungskapazitäten. Infolgedessen wird die Zahl der noch laufenden Reaktoren von Jahr zu Jahr abnehmen, – selbst wenn die installierte Kapazität auf dem heutigen Niveau gehalten werden könnte [44] – es sei denn, dass Laufzeitverlängerungen über 40 Jahre hinaus zur Regel werden. Würden Laufzeitverlängerungen zum Standard, dann müssten viele andere Fragen wie Reaktorsicherheit, Wartungskosten usw. noch eingehender behandelt werden.

Graphik 7: Szenario für Reaktorzahl und –leistung bei Annahme von 40jährigen Laufzeiten

Quelle: IAEA-PRIS, WNA, MSC 2009

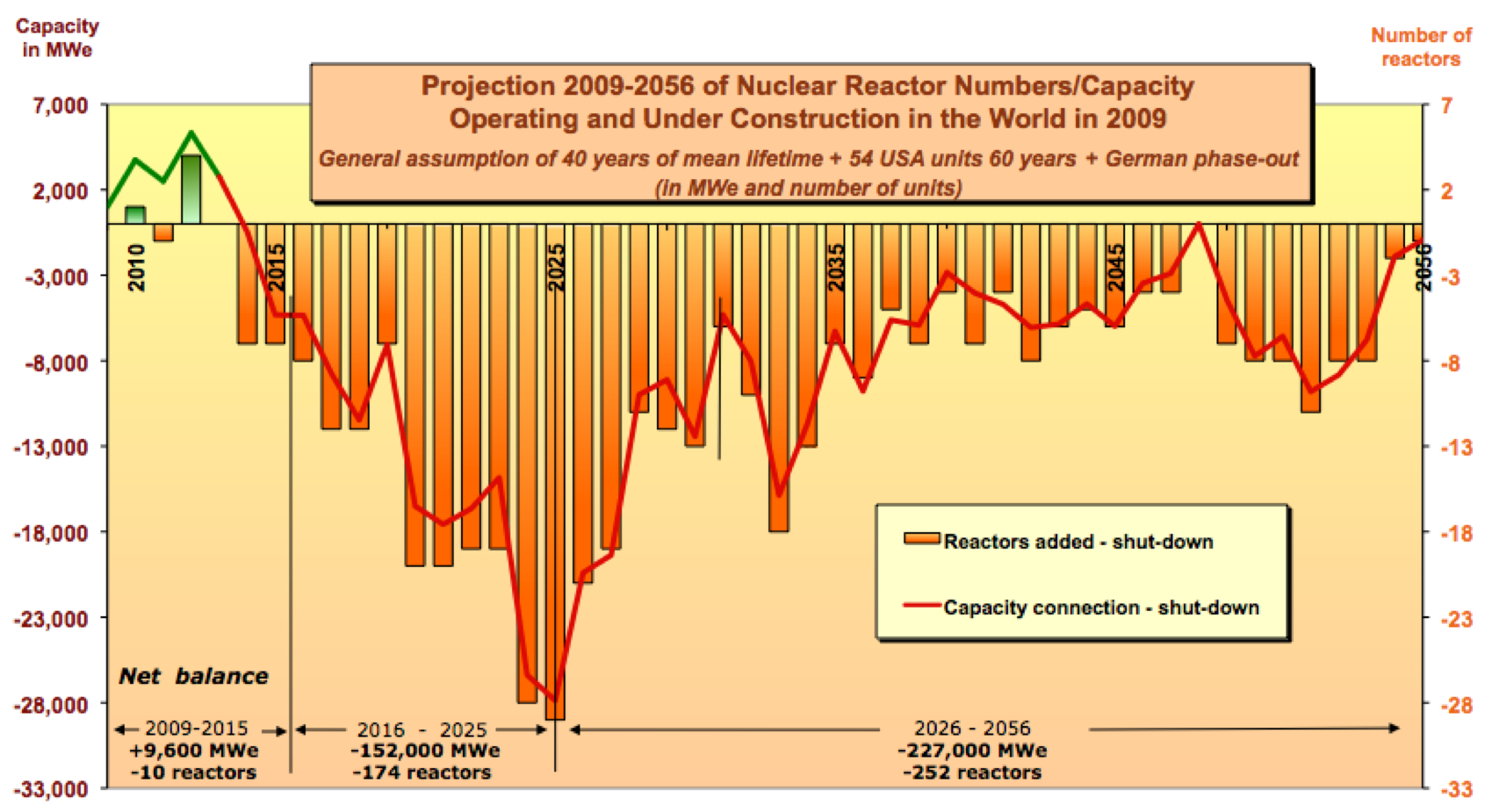

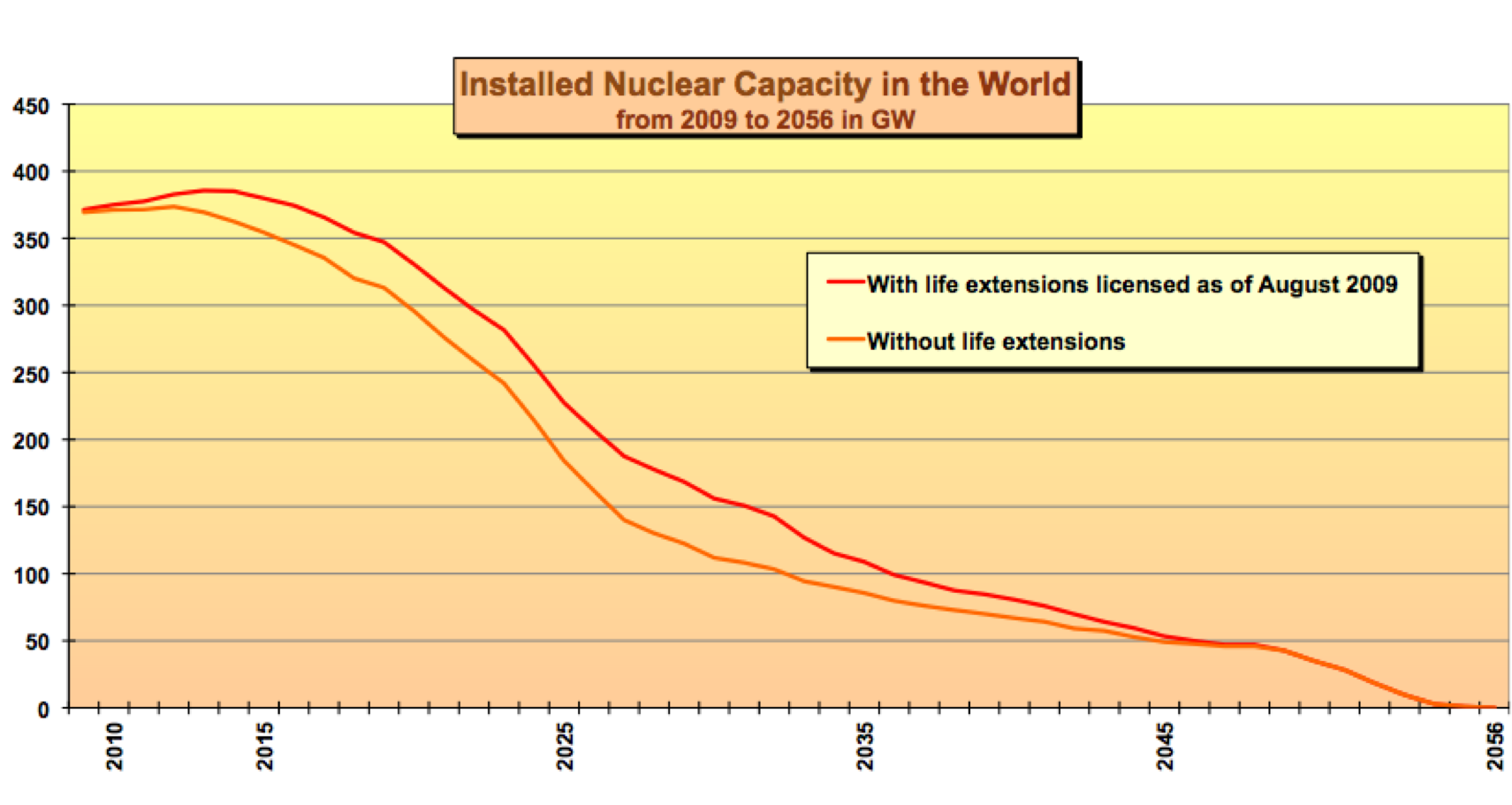

Graphik 8: Das PLEX -Szenario

Quelle: IAEA-PRIS, US-NRC, WNA, MSC 2009

Graphik 9: Szenario bei Annahme 40-jähriger Laufzeiten im Vergleich zum PLEX-Szenario (in Anzahl der Reaktoren)

Quellen: IAEA-PRIS, US-NRC, WNA, MSC 2009

Graphik 10: Szenario bei Annahme 40-jähriger Laufzeiten im Vergleich zum PLEX-Szenario (in installierter Kapazität)

Quellen: IAEA-PRIS, US-NRC, WNA, MSC 2009

Die Trends der Atomenergie-Nutzung in Asien und vor allem in China werden die globale Situation nicht grundlegend ändern. Das Regierungsblatt “China Daily” erklärte im Oktober 2007 [45]: “China verfolgt mit einem Schnelldurchlauf seiner Atomenergie-Entwicklung in den letzten Jahren eine Expansion von zurzeit (2007) ca. 9 000 MW [9 GW] auf 40 000 MW [40 GW] (2020) -so sieht es der langfristige Atomenergie-Entwicklungsplan vor.“ Nicht lange danach gipfelte die Zielprojektion sogar vorübergehend bei 60 GW (2008), um dann wieder auf 40 GW zurückgenommen zu werden. Doch die durchschnittliche Bauzeit der ersten fertig gestellten Reaktoren war 6,3 Jahre. Selbst, wenn es künftig etwas zügiger vorangehen sollte, müssten alle dafür erforderlichen Reaktorprojekte spätestens 2015 in Bau gehen, um ab 2020 Strom liefern zu können. Aber zurzeit ist erst ein Drittel der erforderlichen zusätzlichen Reaktorkapazitäten von 31 GW in Bau gegangen. Zwölf Blöcke mit insgesamt 11 GW hatten ihren Baustart erst im Lauf der letzten vier Jahre. Um Chinas ehrgeizigen Plan zu erfüllen, müsste sich das Bauvolumen verdreifachen – und das ist eher unwahrscheinlich [46] – obwohl es nicht völlig auszuschließen ist. Aber selbst eine so außergewöhnliche Kraftanstrengung einschließlich des Investitionsaufwandes und der technisch-organisatorischen Herausforderungen könnte doch nur ein Zehntel jener Reaktorblöcke ersetzen, die im selben Zeitraum rund um den Erdball die Altersgrenze von 40 Jahren erreichen werden.

Eine von der amerikanischen Elektrizitätswirtschaft finanzierte Studie des Keystone Center wies daraufhin, dass die Errichtung von 700 GW neuer Reaktorkapazitäten “erfordern würde, dass die Industrie unverzüglich zu dem höchsten Wachstumstempo ihrer Geschichte (1981-90) zurückkehren und dieses Wachstum danach für 50 Jahre aufrechterhalten müsste. [47] Die internationale Lobby-Organisation World Nuclear Association ist der Auffassung, sie könne das, und noch mehr: “Es ist bemerkenswert, dass in den achtziger Jahren 218 Reaktoren den Betrieb aufgenommen haben, im Schnitt einer alle 17 Tage. (…) Deshalb kann man sich durchaus vorstellen, dass wir das im Jahrzehnt nach 2015 wieder fertig bringen. Doch wenn China und Indien ihre Atomprogramme forcieren und die weltweite Stromnachfrage 2015 das Doppelte derjenigen von 1980 beträgt, dann wäre eine realistische Einschätzung der Möglichkeiten wohl näher an dem Äquivalent eines neuen 1000 MW-Reaktors irgendwo auf der Welt alle fünf Tage.“ [48]

Es ist fraglich, ob man das eine „realistische Einschätzung“ nennen kann. Die Situation im zweiten Jahrzehnt des 21.Jahrhunderts wird sich von derjenigen der achtziger Jahre radikal unterscheiden. In den frühen Jahren der Atomindustrie wusste man wenig über die finanziellen und technischen Herausforderungen der atomaren Brennstoffkette -das verschaffte der Industrie einen gewissen Spielraum. Die Reaktorbetreiber profitierten noch davon, dass sie einen Großteil des Investitionsrisikos den Stromzahlern aufbürden konnten; dass sie die Last der Entsorgung und der Reaktorstilllegung in die Zukunft auslagern durften; und dass es keine Konkurrenz von privaten Stromerzeugern auf offenen Strommärkten gab. Verlorenes Kapital, dass zu hunderten von Milliarden Dollar in frühere Neubau-Programme versenkt wurde, und unbewältigte Herausforderungen durch die ungelösten Entsorgungsprobleme, Atomwaffen-Weiterverbreitung und die weltweite Finanzkrise stellen all die großartigen neuen Atompläne in Frage. Viele Analysten urteilen, dass die Schlüsselprobleme der Atomenergie nicht überwunden sind und sich auf den globalen Märkten als echter Wettbewerbsnachteil erweisen werden. Aktuell drohen weitere Schwierigkeiten durch die Liberalisierung der Energiemärkte und durch die Weltwirtschaftskrise.

Ken Silverstein, der Direktor des US-Beratungsunternehmens Energy Industry Analysis, schrieb:

Nach der Deregulierung des Strommarktes und wegen weiterer Unsicherheiten der Märkte und der Politik kann es sich kein Stromversorgungsunternehmen leisten, die Risiken neuer Reaktorprojekte auf sich zu nehmen. Ein Report der Agentur Standard and Poor’s benennt die Hindernisse. Die Mehrkosten durch Bauverzögerungen können zukünftige Projekte in ungeahntem Ausmaß verteuern. Das bedeutet zusätzliche Gefahr für jeden denkbaren Kreditgeber. Um Kapital einwerben zu können, müssen künftige Projektentwickler nachweisen können, dass diese Gefahr nicht mehr besteht oder durch entsprechende Energiegesetze aufgefangen wird. Peter Rigby, ein Analyst bei Standard & Poor’s und Verfasser des Reports, warnt: ’Die nukleare Erblast der Kosteneskalation, technologischer Probleme, beschwerlicher Genehmigungs-und Aufsichtsprozeduren, sowie die neuen Probleme des Marktwettbewerbs und der Terrorismusgefahr lassen die Risiken derart zunehmen, dass selbst die Politik mit Staatsbürgschaften nicht mehr darüber hinweghelfen kann.’ [49]

Im Jahre 2005 verabschiedeten die USA ein Energiegesetz, das Investitionen in neue AKW anschieben sollte. Die Maßnahmen schlossen Steuererleichterungen auf die ersten 6 GW neuer Reaktorkapazitäten ein, eine Kreditbürgschaft für 80 %ige Fremdfinanzierung bis zu einer Gesamtinvestitionssumme von 20,5 Mrd. US$ in Atomanlagen [50] und zusätzliche Hilfen für den Fall unvorhergesehener Bauverzögerungen bei bis zu sechs Reaktoren, sowie die Verlängerung der beschränkten Haftpflicht entsprechend dem Price-Anderson-Gesetz bis 2025 (siehe Details in Kapitel III).

Das Genehmigungsverfahren in den USA ist gestrafft worden. Doch die Bürgerinitiative “Public Citizen” betrachtet das neue Verfahren nicht nur als eine hohe Subventionierung der Industrie (siehe Kapitel III), sondern auch als ernste Behinderung demokratischer Entscheidungsprozesse. “Die kombinierte Bau-und Betriebsgenehmigung (Combined Construction and Operating License – COL) ist Teil eines neuen, verschlankten Verfahrens, das zum Bau neuer Reaktoren ermuntern soll, indem die Betreiber hoch subventioniert werden und die Mitwirkung der Öffentlichkeit bei der Erörterung wichtiger Sicherheitsfragen beschnitten wird. Durch die Kombination zweier zuvor getrennter Genehmigungsverfahren – für Bau und Betrieb – kann die Öffentlichkeit nach Beginn der Bautätigkeit keine Probleme im Zusammenhang mit dem aktuellen Baugeschehen mehr ansprechen. Im Moment des ersten Spatenstichs besitzt der Reaktor bereits eine Betriebsgenehmigung. [51]

Eine Verjüngung des globalen Reaktorbestandes oder auch nur die Laufzeitverlängerung der bereits laufenden Reaktoren stößt auf drei größere Probleme: einen kurzfristigen Engpass bei den industriellen Fertigungskapazitäten von Großkomponenten, eine dramatische Verknappung des Fachpersonals und einen zunehmend skeptischer werdenden Finanzsektor. Weitere Probleme entstehen durch stark ausschlagende Rohstoffmärkte, durch Spätwirkungen der Tschernobyl-Katastrophe und die neue Dimension eines Atomterrorismus. Durch die Weltwirtschaftskrise verschärfen sich diese Probleme noch, und dies ganz besonders in potentiellen Newcomer-Staaten.

Überblick über die potentiellen Newcomer-Staaten↑

Wir haben in Frankreich einen vorzüglichen Präsidenten: Monsieur Sarkozy. Er ist unser bester Handelsvertreter für Atomtechnik. Er fährt in alle Länder und verkauft ihnen Atomkraftwerke.

Colette Lewiner

Global Energy, Utilities and Chemicals Leader, Capgemini

London, Juni 2008 [52]

Ziemlich bald schon werden wir neun Atomwaffenstaaten haben und wahrscheinlich zusätzlich 10 oder 20 virtuelle Atomwaffenstaaten.

Mohamed ElBaradei

Generaldirektor der IAEO

Wien, Mai 2009 [53]

Zahlreiche Staaten haben in den letzten Jahren Interesse an der Atomenergie bekundet. Die IAEO teilte mit, 12 Länder “bereiteten sich aktiv auf die Nutzung der Atomenergie vor” und weitere 38 Länder hätten ein „Interesse an der Inbetriebnahme eines AKW signalisiert“. [54] Von diesen 51 Staaten lägen 17 im Mittleren Osten und in Asien bis hin zum Pazifik, 13 seien in Afrika, 11 in Europa und neun in Lateinamerika.

Allein von 2006 bis 2008 hat die IAEO Anfragen von 43 Mitgliedsstaaten wegen technischer Kooperationswünsche erhalten. Die IAEO prognostiziert bis 2030 zwanzig neue Atomenergie-Staaten, und in einer niedrigen Variante könnten es fünf Neueinsteiger sein. Wie die nachfolgende Tabelle zeigt, planen nicht alle Staaten, die bei der IAEO wegen technischer Hilfe anfragen, auch den Bau eines AKW. Einige von ihnen sind eher daran "interessiert, etwas über die mit einem Atomenergieprogramm verbundenen Fragen zu erfahren.“ [55]

Tabelle 2: Positionen potentieller “Neueinsteiger” in die Atomenergie

| Definition der Kategorie | Anzahl der Staaten |

|---|---|

| Keine eigenen AKW geplant, aber interessiert an den mit Atomenergie verbundenen Fragen | 16 |

| Ein Programm ist geplant, um bestimmte Energieziele zu erreichen, ernste Absicht, ein Programm zu starten | 14 |

| Aktive Vorbereitung eines Atomenergie-Programms, aber noch keine endgültige Entscheidung | 7 |

| Es ist entschieden, Atomenergie zu nutzen, eine Infrastruktur ist dazu im Aufbau | 4 |

| Eine Ausschreibung zum Bau eines AKW wird vorbereitet | 1 |

| Ein AKW ist geordert | - |

| Ein neues AKW ist im Bau | 1 |

Quelle: IAEA, “International Status and Prospects of Nuclear Power”, 2008

Nur ein Newcomer-Land, Iran, baut bereits an einem AKW.

Frankreich hat sich beim Aushandeln von Atomhandels-und Kooperationsabkommen mit Newcomer-Staaten besonders hervorgetan. Laut Philippe Pallier, Direktor der neugegründeten Agence France Nucléaire International (AFNI), ist Frankreich von “mehreren Dutzend Staaten” um Unterstützung bei der Initiierung ziviler Atomenergieprogramme ersucht worden. Es sind Vereinbarungen unterzeichnet oder in Vorbereitung mit Staaten Nordafrikas und des Nahen Ostens, u. a. mit Algerien, Jordanien, Libyen [56] , Marokko, Tunesien und den Vereinigten Arabischen Emiraten. Interesse an Atomenergieprojekten haben außerdem Ägypten, Israel, Jordanien, Kuwait, Katar, Syrien, and der Jemen signalisiert. [57] Die US-Regierung hat ein Atomenergie-Abkommen mit den Vereinigten Arabischen Emiraten unterzeichnet und Übereinkommen mit Saudi-Arabien und Bahrain geschlossen.

Jordanien hat ein Komitee für Atomstrategie berufen und erste Vorschläge von KEPCO (Südkorea), AREVA, Atomstroyexport (Russland) und AECL (Kanada) eingeholt. Der erste Reaktorbau soll bereits 2012 beginnen.

In Asien gehören Thailand und Vietnam zu den potentiellen Empfängern französischer Atomhilfe. China, Russland und Südkorea sollen ihrerseits Bangladesh Hilfe beim Bau eines AKW offeriert haben, ein 46 Jahre altes Projekt, wie der Financial Express bemerkt. [58]

In Europa diskutieren Albanien und Kroatien die Möglichkeit eines gemeinsamen Reaktorprojekts. [59] Montenegro und Bosnien sind ebenfalls zur Teilnahme eingeladen. Der Stromversorger Italiens, ENEL, soll eine Machbarkeitsstudie erstellt haben.

Portugal soll sich mit einem Atomprojekt tragen, das auch Strom nach Spanien exportieren könnte. Die portugiesische Regierung hat aber auch frühere Projekte abgelehnt und Spanien hält sich strikt an seinen Ausstiegsbeschluss.

Litauen hat Polen, Estland und Lettland den Bau eines gemeinsamen “Baltischen” AKW vorgeschlagen, das an die Stelle des Reaktors Ignalina-2 treten könnte, der entsprechend einer Klausel der litauischen EU-Beitrittsvereinbarung Ende 2009 abgeschaltet werden muss. Aber selbst nach Abschaltung von Ignalina wird der Strombedarf in den Anrainerstaaten den Neubau eines großen AKW nicht rechtfertigen, ganz abgesehen von der Finanzierungsfrage.

Weißrussland, das von der Tschernobyl-Katastrophe am schwersten betroffene Land, hat AKW-Angebote von Atomstroyexport, AREVA und Westinghouse.

Insgesamt 23 der potentiellen Newcomer-Staaten betreiben mindestens einen Forschungsreaktor [60], was man als eine der Voraussetzungen für das Betreiben kommerzieller AKW betrachten kann. Sehen wir uns die 11 Länder mit kleinen Atomenergie-Programmen mit einem oder zwei AKW (siehe Tabelle 3) an, dann sind darunter nur zwei Staaten, Armenien und Litauen, die keinen Forschungsreaktor betreiben. Beide waren früher Republiken der Sowjetunion und haben nachhaltig vom technischen Knowhow, den Regularien und dem integrierten Stromnetz des großen Staatenverbundes profitiert. Es sind ebendiese Staaten zuzüglich Slowenien, deren nationale Stromnetzkapazität kleiner als 10.000 MW ist und deren AKW-Kapazität mehr als 10 % der gesamten Stromerzeugungskapazität ausmacht. Auch Slowenien war als früherer Teil Jugoslawiens in einen größeren Verbund integriert. Bulgarien betreibt zwei Reaktoren, von denen jeder für sich 8,5 % der gesamten Netzkapazität ausmacht, doch auch hier ist eine recht gute Anbindung an übergreifende Netze gegeben.

Tabelle 3: Kleine Atomenergie-Programme und Anteil des jeweils größten Blocks an der gesamten Netzkapazität

| Land | Blöcke | Gesamte Atomkapazität (in MW) | Kapazität des größten Reaktors (in MW) | Gesamte installierte Stromleistung (in MW 2007) | Anteil des größten Reaktors an der Gesamtkapazität (in %) |

|---|---|---|---|---|---|

| Mexiko | 2 | 1,3 | 650 | 53,8 | 1.2% |

| Brasilien | 2 | 1,766 | 1,275 | 96,6 | 1.3% |

| Pakistan | 2 | 425 | 300 | 19,5 | 1.5% |

| Argentinien | 2 | 935 | 600 | 28,3 | 2.1% |

| Niederlande | 1 | 482 | 482 | 22,6 | 2.1% |

| Südafrika | 2 | 1,8 | 900 | 41,1 | 2.2% |

| Rumänien | 2 | 1,3 | 650 | 19,2 | 3.4% |

| Bulgarien | 2 | 1,906 | 953 | 11,2 | 8.5% |

| Armenien | 1 | 376 | 376 | 3,2 | 11.8% |

| Slowenien | 1 | 666 | 666 | 3,1 | 21.5% |

| Litauen | 1 | 1,185 | 1,185 | 3,8 | 31.2% |

Quellen: nach IAEA-PRIS 2009, EIA, 2009

Die IAEO erklärt, dass „man allgemein davon ausgeht, dass ein 10 %-Anteil an der gesamten Kraftwerkskapazität die obere Grenze für eine zusätzliche Einheit jeglicher Art darstellt, um Netzschwankungen zu vermeiden“. Bei sieben der elf kleinsten aktiven Atomenergie-Programme entspricht der größte Reaktor weniger als 4 % der installierten Gesamtkapazität. Die anderen vier Programme haben sich unter gänzlich anderen Bedingungen entwickelt. Das heißt demnach, dass ein Zehn-Prozent-Anteil bereits einen ziemlich extremen Grenzwert für die größte Stromerzeugungseinheit in einem Land darstellt.

Von 38 von der WNA genannten potentiellen Newcomern haben 15 Staaten keine Erfahrung mit dem Betrieb von Forschungsreaktoren, und 20 Staaten haben Stromnetze, die kleiner als 10 000 MW sind. [61] Nur die folgenden 17 Staaten haben Erfahrung mit Forschungsreaktoren und verfügen über Stromnetze mit einer Kapazität von über 10 000 MW (siehe Anhang 3): Australien, Chile, Ägypten, Indonesien, Israel, Italien, Kuwait, Malaysia, Norwegen, die Philippinen, Polen, Portugal, Thailand, die Türkei, die Vereinigten Arabischen Emirate, Venezuela und Vietnam.

Welche Aussichten haben Atomenergie-Programme in diesen Ländern?

Australien ist ein wichtiger Uran-Lieferant, und doch stieß der Gedanke an ein eigenes Atomenergie-Programm stets auf lebhaften öffentlichen Widerstand. Ein Memorandum für den Premierminister, der sogenannte Switkowski-Report [62] von Dezember 2006, empfahl einen zügigen Einstieg in die Atomenergie. Doch eine internationale Expertengruppe, der auch drei der Autoren dieses Berichts [63] angehörten, bewertete den Switkowski-Report als äußerst voreingenommen und erklärte dessen Ziele für unrealistisch. [64] Seither hat sich nichts getan. Jedwede Weiterverfolgung atomindustrieller Ambitionen erscheint für die kommenden zwei Jahrzehnte sehr unwahrscheinlich. Switkowski gestand im März 2009 ein, dass es selbst bei öffentlicher Akzeptanz der Atomenergie einer “Vorlaufzeit von mindestens 15 Jahren bedürfte, ehe mit dem Reaktorbau begonnen werden könnte“. [65] Tatsächlich aber wird durch die neugewählte australische Regierung ein solches Projekt auf unbestimmte Zeit verschoben. Der Minister für Rohstoffe und Energie, Martin Ferguson, hat unlängst nochmals bekräftigt, dass „die Regierung eine eindeutige Politik des Verbots der Entwicklung einer australischen Atomkraftindustrie verfolgt.“ [66]

Im November 2007 wurde berichtet, dass der Präsident von Chile seinen Energieminister beauftragt habe, die Atomenergie-Option zu prüfen. Es scheint eine gewisse Bemühung zu geben: im Staatshaushalt ist für 2009 ein Titel für eine Untersuchung zur Atomenergie, Betrag: 430 Millionen chilenische Pesos (585 000 €). Schon diese bescheidene Summe provozierte heftige Kritik von Seiten der chilenischen Umweltschutzbewegung. [67] Auf kurze bis mittlere Sicht wird es keine Atomenergie in Chile geben.

In Ägypten ist es schon 35 Jahre her, dass ein erstes AKW im Gespräch war, doch es ist nicht dazu gekommen. Vor nicht langer Zeit allerdings wurden zwei Kooperationsabkommen mit Russland und China geschlossen, und im Dezember 2008 teilte die Regierung mit, sie habe das US-Unternehmen Bechtel (seither auf Worley Parsons übertragen) beauftragt, sie bei der Auswahl eines Reaktorherstellers und bei der Ausbildung von Fachpersonal zu unterstützen. Bis 2017 soll ein 1000 MW-Reaktor den Betrieb aufnehmen.

Atomprojekte haben in Indonesien bereits eine 20jährige Geschichte. 1989 hat eine “National Atomic Energy Agency” (BATAN) erste Studien durchgeführt. 2007 erklärte sich die südkoreanische “Korea Electric Power Corp.” (KEPCO) bereit, eine neue Machbarkeitsstudie für zwei 1000 MW-Reaktoren zu erstellen. Kooperationsabkommen wurden mit Japan und Russland geschlossen. Der indonesische Minister für Forschung und Technologie ließ sich im März 2008 mit der Feststellung zitieren, sein Land werde bis 2025 zwei 1200 MW-Reaktoren benötigen, von denen der erste 2016 betriebsbereit sein solle. Baubeginn werde noch 2008 sein. “Sonst wären wir verspätet”, erklärte der Minister. [68] Indonesien ist verspätet. Ende Juni 2009 gab es immer noch keine Ausschreibung. Die Atompläne haben Bedenken und Proteste ausgelöst, wegen hoher Seismik und Erdbeben just in jenem Landstrich Zentral-Javas, der als Standort des ersten AKW ausersehen war. Kurz-bis mittelfristig wird es in Indonesien wohl keinen Reaktorbetrieb geben. Ein aktualisierter Zeitplan ist nicht bekannt.

Israel hat ein komplettes Atomwaffenprogramm und verfügt deshalb über reichliches Knowhow in der Atomtechnik. Doch es spricht einiges gegen ein (ziviles) Atomenergie-Programm auf kurze bis mittlere Sicht. Für das Stromnetz von gerade eben 10 000 MW wäre ein AKW überdimensioniert. Israel ist dem Atomwaffen-Sperrvertrag nicht beigetreten und deshalb technisch-industriell isoliert. Zudem werden AKW oft als vorinstallierte Atombomben bezeichnet, und es dürfte kein zweites Land geben, für das dieser Aspekt mehr zuträfe als für Israel. Und schließlich ist Israel ein Pionier der Erneuerbaren Energien: in Kalifornien plant ein israelisches Unternehmen gerade das größte Solarkraftwerk der Welt – mit einer Kapazität von 1300 MW [69]. Ein ähnliches Kraftwerk mit 500 MW soll 2012 in Israel den Betrieb aufnehmen.

Die Berlusconi-Regierung Italiens hat ein Gesetz verabschiedet, das einer Wiederaufnahme der Atomenergienutzung den Weg ebenen soll. Vier EPR-Reaktoren könnten ab 2013 gebaut werden – so steht es in einem im Februar 2009 unterzeichneten Abkommen zwischen der französischen EDF und Italiens ENEL, den beiden nationalen Stromversorgern. Italien ist das einzige Land der Welt, das nach dem Tschernobyl-Unglück 1986 sein Atomenergie-Programm komplett stoppte. Eine Volksabstimmung bekräftigte 1987 diese Entscheidung. Vier Reaktoren wurden vom Netz genommen und der Bau an vier weiteren Blöcken wurde abgebrochen – seit 1987 wurde kein Atomstrom mehr ins Netz eingespeist. Auch zwanzig Jahre danach sind die Stilllegungs-und Entsorgungslasten immer noch hoch, es gibt kein Endlager für hochradioaktiven Müll, die Bevölkerung lehnt die Atomenergie auch weiterhin ab. Doch Italien hatte eine bedeutende Atomindustrie und hat immer noch eine starke Atomlobby. Unlängst erklärte ENEL die Absicht, außerhalb Italiens in Atomkraftwerke zu investieren, so beim Mochovce-AKW in der Slowakei und beim französischen Reaktor Flamanville-3. Diese Strategie mag realistischer sein als jeder Versuch, in Italien selbst auf kurze bis mittlere Sicht die Atomenergie wiederzubeleben. [70]

Kuwait hat im März 2009 die Bildung einer Nationalen Atomenergie-Kommission bekanntgegeben und ein entsprechendes Gesetz vorbereitet. Man unternahm erste Schritte zur Formulierung einer eventuellen eigenen Atomenergie-Politik. Das eigene Stromnetz ist aber mit 11 000 MW noch sehr klein, und Atomenergie kommt wohl höchstens auf längere Sicht in Frage.

Indiens Atomindustrie hat Malaysia angeboten, bei der Entwicklung eines Atomenergie-Programms zu helfen, “für den Fall, dass ernsthaftes Interesse besteht, denn Atomenergie setzt eine langfristige Verpflichtung voraus”. [71] Doch auf kurze bis mittlere Sicht gibt es in Malaysia weder eine solche Perspektive noch entsprechende Ambitionen.

In Norwegen hat eine von der Regierung berufene Beratergruppe empfohlen, “den potentiellen Beitrag der Atomenergie zu einer nachhaltigen Energiezukunft im Auge zu behalten.“ [72] Doch ein Länderprofil der OECD-Atomenergie-Agentur stellt lakonisch fest: “Norwegen betreibt kein Atomenergie.Programm.“ [73]

Polen hatte zwischen 1974 und 1982 fünf Reaktoren aus russischer Fertigung in Auftrag gegeben. Zwei Blöcke waren bereits bei Zarnowiec in Bau, doch sämtliche Aufträge wurden bis 1990 storniert. Die jetzige Regierung hat das Projekt wieder aufleben lassen und erklärt, ein erster Reaktor solle spätestens 2020 in Betrieb gehen. Der staatliche Stromversorger PGE hat im Januar 2009 Pläne bekanntgegeben, zwei Atomkraftwerke mit je 3 000 MW in Polen zu errichten. Außerdem hat sich Polen der litauischen LEO (Lithuanian Energy Organisation) zugesellt, die in einem Verbund von Lettland, Estland und Litauen ein “Baltisches AKW” namens Viasginas projektiert. Ursprünglich war ein neues AKW als Ersatz für das Ende 2009 stillzulegende AKW Ignalina geplant; das neue Kraftwerk sollte schon 2015 den Betrieb aufnehmen. Doch es sind keine realistischen zeitlichen oder finanziellen Rahmenbedingungen genannt worden. Eine Ausschreibung ist ebenfalls nicht erfolgt. Die baltischen Staaten sind die mit Abstand am meisten von der Wirtschaftskrise betroffenen Länder der EU.

Die Philippinen hatten bereits einmal ein Atomenergie-Projekt. 1974 war ein 600 MW-Reaktor von Westinghouse bestellt worden, der “Bataan-1”, und mit dem Bau war 1976 begonnen worden. Das nahezu fertig gestellte Kraftwerk wurde von der neugewählten Aquino-Regierung wenige Tage nach dem Tschernobyl-Unglück 1986 aufgegeben. Anscheinend wurden noch bis 2007 Raten für das Pleiteprojekt abbezahlt. [74] Im Februar 2008 besuchte eine IAEO-Abordnung auf Einladung der Regierung den Bauplatz. Wiederholt haben Parlamentarier versucht, zuletzt im Dezember 2008, über entsprechende Gesetzesvorlagen das Projekt wieder aufzunehmen. Dazu bemerkte die IAEO: “Die Regierung muss abschätzen, was für die Erteilung einer erneuten Genehmigung erforderlich ist, wie die zwanzig Jahre alte Technologie auf den neuesten Stand zu bringen wäre, und wie sicherzustellen wäre, dass die Anlage in jeder Hinsicht funktioniert und sicher betrieben werden kann. Es kann nicht Aufgabe der IAEO sein, festzustellen, ob der Reaktor noch betriebsfähig ist oder nicht, oder wie viel es kosten würde, ihn nachzurüsten“. [75] Der Standort des AKW liegt nahe bei einem erdbebengefährdeten Gebiet und unweit des Pinatubo-Vulkans. Aber wegen des Finanzdebakels mit den ursprünglichen Investitionen, auch wegen des Fehlens eines angemessenen Regelwerks für die behördliche Zulassung und Überwachung, und nicht zuletzt wegen der Ablehnung in breiten Bevölkerungskreisen erscheint die Wiederaufnahme des Projekts unwahrscheinlich.

In Portugal “hat die Regierung 2004 einen Vorschlag zur Einführung der Atomenergienutzung abgelehnt, aber diese Entscheidung wird einer erneuten Prüfung unterzogen“, schreibt der Industrieverband WNA. [76] Doch die portugiesische Bevölkerung ist in ihrer großen Mehrheit gegen Atomenergie, und es existieren keine konkreten Pläne. Die Atomenergie-Agentur der OECD stellt in ihrem Länderprofil denn auch fest: “Portugal hat kein Programm für Atomenergie.” [77]

In Thailand hat es seit den 1970er Jahren immer wieder Pläne für ein Atomenergieprojekt gegeben, von denen aber keiner realisiert worden ist. Der Energieminister der vorigen Regierung hatte ein Projekt für den Bau von vier Reaktoren mit einer Gesamtkapazität von 4000 MW wiederbelebt, die ab 2020-21 Strom liefern sollten. [78] Die neue Regierung hat sich diese Pläne aber nicht zueigen gemacht.

Zwar benennt die IAEO nicht die in den einzelnen Kategorien in Tabelle 2 aufgeführten Staaten, doch hat die Türkei als einziges Land unter den potentiellen Newcomern bereits eine Ausschreibung veröffentlicht. Bis September 2008 war jedoch nur ein Angebot der russischen Atomstroyexport (ASE) eingegangen, obwohl es sechs potentielle Anbieter gibt. Eigentlich muss die Ausschreibung wiederholt werden, da nach türkischem Gesetz ein derartiger Auftrag nicht erteilt werden darf, wenn es nur einen einzigen Anbieter gibt. Doch wird über das Angebot des russischen Konsortiums, dem neben ASE auch Inter UES und das türkische Unternehmen Park Teknik angehören, kontinuierlich verhandelt. Das Angebot entspricht dem sogenannten „BOO“-Modell (Build, Own, Operate = Bauherr, Eigentümer, Betreiber) und erstreckt sich auf die Errichtung von vier 1200 MW-Reaktoren des Typs AES-2006 VVER) an einem Standort nahe Mersin im Distrikt Akkuyu. Im Februar 2009 war das Projekt Gesprächsgegenstand zwischen den Präsidenten Russlands und der Türkei. Die Finanzierung ist das Problem. Berichte besagen [79], dass die russische Seite den Atomstrom zu einem Tarif von mehr als dem Dreifachen des aktuellen türkischen Großhandelstarifs angeboten hat. Ein nachgebessertes Angebot wäre immer noch das Doppelte des Großhandelstarifs. Akkuyu ist übrigens ein Standort, für den es früher schon einmal ein komplett vorfinanziertes AKW-Projekt gegeben hat, das trotzdem gescheitert ist. In der Türkei fehlte, und fehlt immer noch, eine konsistente Infrastruktur für Atomenergie, und die ortsansässige Bevölkerung wehrt sich vehement gegen das Vorhaben. Das aktualisierte Projekt hat diese örtliche Opposition bereits wieder auf den Plan gerufen.

Die Vereinigten Arabischen Emirate (VAR) haben entsprechend einem Vorschlag der IAEO eine “Atomenergie-Programm-Durchführungs-Organisation (Nuclear Energy Program Implementation Organization -NEPIO) gegründet und die “Emirates Nuclear Energy Corporation (ENEC)” als Staatsunternehmen mit einem Gründungskapital von US$ 100 Millionen hat mit der Formulierung eines atomgesetzlichen Regelwerks begonnen. Dies entspricht Empfehlungen eines amtlichen Grundsatzpapiers zur “Bewertung und eventuellen Entwicklung friedlicher Atomenergie” [80] . In den Emiraten denkt man an den Betrieb von drei 1500 MW-Reaktoren ab 2020, doch war bis Ende Juni 2009 noch keine Entscheidung über eine Ausschreibung gefallen.

Zwar haben die VAR ein umfassendes atomtechnisches Kooperationsabkommen mit Frankreich unterschrieben, doch gibt es im US-Kongress starken Widerstand gegen ein ähnliches Abkommen mit den USA, das noch in den letzten Tagen der Bush-Regierung am 15. Januar 2009 zustande gekommen war. “Angesichts der bisherigen Rolle der VAR als wichtiges Verkehrskreuz für die Importe der iranischen Atom-und Raketenprogramme, bestehen ernste Vorbehalte dagegen, seitens der USA mit den VAR auf atomtechnischen Gebiet zusammenzuarbeiten”, erklärte das Kongressmitglied Ileana Ros-Lehtinen, Sprecherin der Republikaner im Außenausschuss. [81] Solche starken, parteiübergreifenden Vorbehalte in den USA sind ein ernstzunehmendes potentielles Hindernis für ein Atomenergie-Programm der VAR, auch wenn Präsident Obama offiziell die Umsetzung des Abkommens genehmigt hat. [82] Des Weiteren müssten die VAR ihr Stromnetz erheblich erweitern, da ein 1500 MW-Reaktor bereits 10 % der gesamten Netzkapazität ausmachen würde.

Venezuela hat schon 1975 einen Beschluss zur “Entwicklung der Atomindustrie” verabschiedet, aber es ist nicht zu einem Atomenergie-Programm gekommen. Im September 2008 wurde Präsident Chavez mit dem Ausspruch zitiert: “Wir sind definitiv an der Entwicklung der Atomenergie interessiert, für friedliche Zwecke natürlich, für medizinische Zwecke und die Stromproduktion." [83] Russland und Frankreich haben ihre guten Dienste angeboten, aber konkrete Pläne gibt es noch nicht.

Schon 1996 hat Vietnam ein Kooperationsabkommen mit Südkorea zur “Erforschung der friedlichen Nutzung der Atomenergie” unterzeichnet. Ähnliche Abkommen wurden später auch noch mit Kanada, China, Frankreich, Japan und Russland geschlossen. Mitte 2008 wurde ein Atomgesetz verabschiedet, das ab 2014 den Bau von zwei 1000 MW-Reaktoren vorsieht, die ab 2018 Strom liefern sollen. Es gibt in Vietnam keinerlei atomtechnische Infrastruktur, und das Stromnetz müsste erheblich nachgerüstet werden, denn die beiden Reaktoren würden bereits 20 % der gesamten bisherigen Netzkapazität beanspruchen.

In praktisch allen Fällen potentieller Newcomer-Staaten ist es nach wie vor unwahrscheinlich, dass in absehbarer Zeit die notwendigen technischen, politischen, gesetzlichen und wirtschaftlichen Rahmenbedingungen für die Realisierung eines Atomenergie-Programms geschaffen werden können. Keiner dieser Staaten verfügt über ein entsprechendes Regelwerk und eine unabhängige Regulierungsbehörde, über heimische Wartungskapazitäten und Fachpersonal, um ein AKW betreiben zu können. Der Chef der französischen Behörde für Reaktorsicherheit schätzt, dass in Staaten, die ganz von vorn mit einem Atomprogramm beginnen wollen, eine Vorlaufzeit von mindestens 15 Jahren zur Schaffung der erforderlichen kontrollbehördlichen Rahmenbedingungen benötigt wird.

Außerdem verfügen nur wenige Saaten über die Stromnetz-Kapazität, um ein großes AKW integrieren zu können. Die Schwierigkeiten mit der Finanzierung eines AKW werden durch die notwenigen zusätzlichen Investitionen in das Stromnetz also noch verschärft.

Jene Staaten, deren Stromnetze von Umfang und Qualität für ein größeres AKW im Prinzip ausgelegt scheinen, müssen weitere bedeutende Hürden überwinden. [84] Zu diesen gehören eine ablehnende oder indifferente Regierung (Australien, Norwegen, Malaysia, Thailand), eine überwiegend feindselige Haltung der öffentlichen Meinung (Italien, Türkei), internationale Vorbehalte wegen potentieller Weiterverbreitung von Atomwaffen (Ägypten, Israel), große wirtschaftliche Schwierigkeiten (Poland), gefährliche Umweltbedingungen wegen seismischer und Vulkanrisiken (Philippinen, Indonesia), Fehlen jeglicher notwendiger Infrastruktur (Venezuela). Viele Staaten sehen sich mehreren dieser Barrieren gleichzeitig gegenüber.

Status und Trends der atomtechnischen Fertigungskapazitäten↑

Ob es zu einer Renaissance der Atomenergie kommt, hängt überwiegend von Erfolg oder Scheitern der industriellen Infrastruktur ab, die Komponenten und Anlagen für den AKW-Bau liefert.

Kristine L. Svinicki

Kommissar der NRC (US-Atomaufsicht)

Mai 2009 [85]

Die Situation der Atomindustrie hat sich seit dem Höhepunkt des Reaktorbaus um 1980 radikal verändert. Viele der Unternehmen, die noch 1980 führend waren, haben sich von der Atomwirtschaft gänzlich verabschiedet. Manche haben mit anderen Betrieben im Atomsektor fusioniert, oder sie haben sich umorientiert auf die Stilllegung atomtechnischer Anlagen oder das Abfallmanagement, wo es in letzter Zeit zunehmend zu tun gibt. Im Ergebnis sind es jetzt weniger Betriebe in weniger Ländern, die noch imstande sind, den Bau eines kompletten Atomkraftwerks zu managen. [86]

Die Amerikanische Vereinigung der Maschinenbau-Ingenieure (American Society of Mechanical Engineers -ASME), teilt mit, die Zahl der von ASME zertifizierten atomtechnischen Betriebe seien weltweit von 600 im Jahr 1980 auf weniger als 200 im Jahr 2007 zurückgegangen. Dieser Rückgang betraf vor allem die Vereinigten Staaten, denn in den übrigen Staaten blieb die Zahl ziemlich konstant bei etwa 100. Seit 2007 ist die Zahl der ASME-zertifizierten Betriebe wieder leicht auf 225 angestiegen, kaum ein Quantensprung. [87]

Das US-Energieministerium kam in einer Untersuchung der für den AKW-Bau nötigen Industrieinfrastruktur zu der Einschätzung, dass die Reaktor-Hauptkomponenten Reaktordruckbehälter, Dampferzeuger und Dampfabscheider-Wiederaufheizanlagen für die nächste Zukunft der Generation.III-Reaktoren nicht in den USA hergestellt würden. “Die Fertigung von Reaktordruckbehältern (RDB) könnte behindert werden durch die begrenzte Verfügbarkeit der atomtauglichen großen Rundschmiedestücke, die zurzeit nur beim japanischen Hersteller Japan Steel Works Ltd (JSW) gefertigt werden. Weiterer Zeitverzug dürfte in den Beschaffungsplänen für RDB entstehen, abhängig von der verlässlichen Lieferfähigkeit dieses einzigen Herstellers. Dieser potentielle Lieferengpass stellt ein erhebliches Risiko für die Bauzeitplanung und auch für die Projektfinanzierung dar.” [88] Der NRC-Vorsitzende Dave Klein warnte, es sei zeitaufwändiger, bei Reaktorkomponenten aus ausländischer Fertigung die vorgeschriebenen Inspektionen durchzuführen als eine Qualitätssicherung bei heimischen Herstellern zu gewährleisten. [89]